La Apertura al Exterior. El caso de la Subregión Norte de América Latina (SRNAL). - Crecimiento Países

Con la desaparición del modelo ISI, a principios de los años ochenta comienza en nuestro continente a implantarse el modelo neoliberal, modelo que a diferencia del anterior se rige sobre la base de la orientación hacia fuera, con la fuerte convicción de liberar los mercados y las políticas comerciales tratando de promover el desarrollo a través del sector exportador.

Este modelo se basa,29 en que las políticas encaminadas a la apertura comercial proporcionan un mayor dinamismo y desarrollo del sector industrial para los países en crecimiento además de que los factores tecnológicos como; la magnitud de los mercados y el crecimiento de las economías de escalas así como el comportamiento económico y las políticas económicas como tal, logran un mayor desempeño en estas estrategias orientadas hacia el exterior. La experiencia de este modelo en algunos de los países como (Taiwán, Hong Kong, Corea del Sur, Singapur, etc.) han revelado aumentos en las tasas de crecimiento asociados al incremento de la exportación además de estabilidad en las mismas mostrando que la política orientada hacia al exterior no solo produce utilidades estáticas en razón a la mejor asignación de los recursos sino que la hace dinámicas

En si, los argumentos de este modelo se rigen en el fácil acceso a importaciones de bienes intermedios y de capital, la tenencia de tipos de cambio realistas que ofrezcan incentivos tanto para vender en el exterior como en el interior, además de evitar restricciones cuantitativas valiéndose de aranceles generalmente bajos para permitir a los exportadores el acceso al mercado internacional a precios internacionales para sus insumos. En este sistema de promoción de exportaciones la mayor parte de los incentivos se aplican uniformemente a todos los exportadores y están basados ya sea en el valor o bien en el valor agregado de las ventas por exportaciones evitando la prohibición de importaciones o una amplia gama de altos aranceles.

Otro punto importante, resulta la relación con la restricción externa,31 este modelo supone que al cambiar la orientación de la industria hacia fuera se superaría el sesgo antiexportador resultado de la ISI, lo que posibilitaría conseguir, mediante el comercio exterior la necesaria divisa para el proceso de crecimiento.

A continuación, se brinda una breve reseña de la experiencia de la aplicación de la liberalización comercial en los países que conforman la SRNAL, cuyos resultados son ilustrativos del conflicto relativo al comportamiento del mercado interno. Primero, son necesarias algunas precisiones generales sobre el modelo neoliberal seguido por los países de esta región.

La liberalización comercial emprendida en los países de esta región tenía el propósito de alcanzar una inserción competitiva en el mercado mundial. La SRNAL presentaba una localización geográfica privilegiada, dada su cercanía con Estados Unidos, el mercado internacional más grande, el tecnológicamente más sofisticado y el de mayor dinamismo. A ello habría que añadir el constante flujo de las remesas familiares y el ascendente turismo, tales condiciones indujeron a considerar que la subregión poseía ciertas ventajas en el camino hacia la inserción competitiva.

En el plano institucional, en los años ochenta se crearon tratados como la Iniciativa Cuenca del Caribe (ICC) con la que se otorgaba un trato comercial preferencial a la subregión, además del conocido TLCAN en 1994, por el cual México amplió su acceso al mercado estadounidense y estableció compromisos de apertura de sus mercados. Los países de la SRNAL veían en la apertura de sus mercados, el camino hacia la solución de los problemas de desarrollo acarreados por las políticas anteriores.

A criterio de CEPAL el patrón característico de especialización exportadora seguido en la SRNAL, ha sido la integración a corrientes verticales de comercio de manufacturas, en las que la maquila tiene una importancia fundamental, ello se logra mediante la inserción de empresas nacionales en cadenas productivas globales.

De manera general, las cadenas productivas globales (CPG) son los vínculos que existen entre las fases sucesivas de suministros de materia prima, manufacturas, distribución y ventas finales que abarcan la fabricación de un producto final y que pueden estar dispersas a nivel mundial.

Las cadenas abarcan el conjunto del proceso de producción que va desde la materia prima hasta el momento de la satisfacción de la necesidad del consumidor, de manera que involucran todas las actividades de un producto como son el diseño, producción y comercialización.

Éstas se clasifican en dos grandes grupos. De una parte las llamadas cadenas impulsadas por el productor donde son típicas las industrias que hacen una utilización intensiva de capital y tecnología es decir, donde los grandes fabricantes, generalmente las transnacionales, juegan los papeles centrales en la coordinación de las redes de producción y por otra, las cadenas impulsadas por el comprador comúnmente localizadas en países del tercer mundo y en nuestro caso en la región analizada, en si, se trata de cadenas productivas de industrias con una utilización intensiva de fuerza de trabajo en donde las grandes empresas comerciales y las empresas con marcas reconocidas desempeñan el papel central en el establecimiento de redes descentralizadas de producción y de distribución en países con un modelo exportador y mano de obra barata aprovechando este recurso y desproveyendo a éstos de sus propias cadenas productivas internas.

En su inserción en las economías de los países del área, éstas han ajustado el patrón de especialización, convirtiéndolos en una plataforma de ensamblaje y exportación hacia los Estados Unidos, en otras palabras la inversión extranjera directa ha estado perfilada de manera directa hacia los sectores de la electrónica, computación y en la industria automotriz y de autopartes, sectores de fácil adaptación al patrón de las maquilas. Es necesario aclarar que en el área también existe otro patrón, el de la exportación de servicios generalmente en el Turismo, localizado en algunos países del Caribe como Cuba y La Republica Dominicana además de Panamá.

La teoría de las CPG ha dado lugar a un nuevo concepto del desarrollo, conocido como upgrading y que lo concibe como un continuo proceso de ascenso o desplazamiento hacia arriba de firmas, localidades, países y regiones dentro de las cadenas productivas globales, de manera que se alcanzan notables mejoras en materia de exportaciones.36 Tal ascenso expresa cambios escalonados y positivos en la especialización productiva. De manera resumida, pueden señalarse: la exportación de materias primas, las operaciones de ensamblaje para la exportación o comúnmente llamadas maquilas, la subcontratación para suministros de componentes, la producción de los bienes terminados o manufacturas de equipo original, y por último, el diseño de éstos. El camino recorrido supone el avance hacia actividades de mayor generación de valor agregado.

Como se demuestra más adelante en el caso de la SRNAL, el upgrading ha representado el viejo método de la esperanza. La irrupción de productores de la región en las CPG no ha logrado el esperado escalamiento de posiciones y, por el contrario, ha destruido el tejido productivo nacional y ha devenido en un patrón de colonialismo industrial.

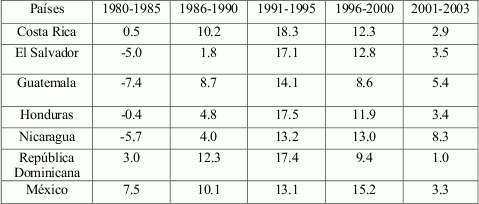

En los años noventa la subregión experimentó un aumento significativo de las exportaciones (ver tabla II), de manera general ésta percibió como promedio anual un (15%)38 llegando a compararse con los niveles de países como Chile y el Este Asiático, conocidos por su gran dinamismo en materia de exportación durante esta época. Estos halagüeños resultados provenían de las medidas encaminadas a la radical apertura del comercio y la inversión extranjera que se fomentaba en la subregión. Es necesario destacar que gran parte de éste auge exportador provenía del patrón de las maquilas, incluso alcanzando más de la mitad de las mismas, un ejemplo claro y evidente resultó en México donde éstas alcanzaron el 54.7%39 del total de manufacturas exportadas.

Tabla II - Evolución del crecimiento medio anual de las exportaciones de bienes y servicios

Fuente: Elaboración propia con base en datos extraídos de: CEPAL, “El papel del mercado interno en la dinamización del crecimiento en la Subregión Norte de América Latina”, Naciones Unidas, LC/MEX/L.745, 5 de Septiembre del 2006. p. 29.

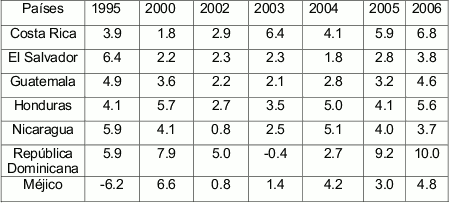

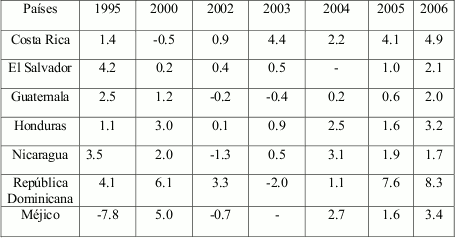

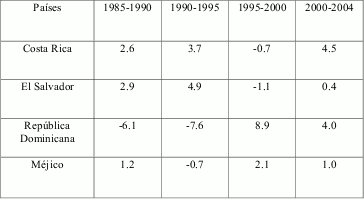

Este auge exportador pretendía convertirse en un motor que impulsara las economías de los países de la SRNAL, sin embargo, la realidad mostró la incapacidad dinámica de este sector. Prueba de esto fue la reducida elasticidad exportación-crecimiento, la cual por cada punto porcentual en que aumentaron las exportaciones en los países de la región en los años noventa, el PIB se elevó apenas entre 0,2% y 0,4%40. Esto evidenció el comportamiento inestable exhibido por el PIB y el PIB por habitante (ver tabla III y IV), países como Nicaragua, El Salvador, Honduras y Guatemala experimentaron años de descenso de sus economías, solo México y Costa Rica percibieron avances mínimos. Si se tiene en cuenta que las tasas no eran altas antes de las políticas liberalizadoras, el balance es bastante desalentador. En fin, de manera general en la región no se generó el impulso en el crecimiento económico prometido por los promotores neoliberales.

Tabla III - TASAS DE VARIACIÓN DEL PIB (en %)

Tabla IV - TASAS DE VARIACIÓN DEL PIB POR HABITANTE (en %)

Otro rasgo importante de las políticas comerciales adoptadas en la región lo constituyó el aumento significativo de la absorción de importaciones como consecuencia de la necesidad de insumos para exportación dentro del patrón. De esta forma, éstas aumentaron en los años noventas en un 14% elevando el coeficiente de apertura de un 46.2 % a un 77.8%41 en términos reales, incluyéndose entre los más altos de América Latina.

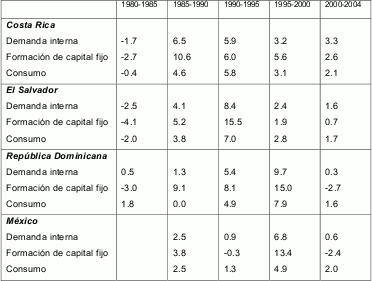

Otro punto en el desempeño económico de la región lo constituyó la evolución débil y volátil de la demanda interna (ver tabla V) unida a sus componentes fundamentales; la formación de capital fijo y el consumo además de su endeble relación con la demanda externa, o sea, las exportaciones. Esta frágil relación evidenció de manera elocuente una ruptura sufrida en la región entre el PIB exportable y el PIB no exportable, es decir el relacionado al mercado interno, un ejemplo claro lo constituye la participación de la industria nacional en el PIB de México, la cual pasó de un 29% en 1980 al 24,5% en el 2003.

En la tabla se muestra, como durante la crisis de los años ochenta, la demanda interna aumentó en forma modesta, incluso retrocedió en algunos casos en términos por habitante. En los años noventa, cuando se recuperó el crecimiento económico, la trayectoria de la demanda interna fue irregular y mostró un lento dinamismo. Posteriormente, en el período 2000-2004, al debilitarse el crecimiento, a raíz de la caída de la demanda externa, la demanda interna por habitante descendió de nuevo prácticamente en todos los países. A su vez, tanto los gastos de consumo como de inversión observaron una trayectoria de crecimiento pausado, que se distinguió del ascenso acelerado de las exportaciones.

Tabla V - Tasas de variación de la demanda interna (en %)

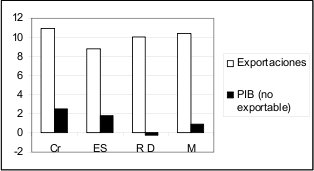

Como se hacía mención anteriormente, los bajos valores en la evolución de la demanda interna corroboran la ruptura en la dinámica del producto orientado a las exportaciones con respecto a la del PIB no exportable. Mientras que las exportaciones crecieron en forma acelerada (Tabla II), el PIB no exportable experimentó en forma generalizada una tendencia al debilitamiento en los países de la SRNAL (véase en el grafico I). Durante los años ochenta, período de escaso crecimiento económico y de reformas económicas y políticas de estabilización. Prácticamente, el PIB no exportable se estancó (ver tabla VI). Luego, en la década de 1990, en el marco del elevado dinamismo del sector exportador y de la recuperación del crecimiento económico, éste experimentó muestras de pequeños crecimientos aunque con bastante volatilidad, forma que se manifestó en el siguiente período.

Tabla VI - Ritmos medios de crecimiento anual del PIB no exportable (en %)

Gráfico I - Evolución de las exportaciones y el PIB (no exportable) período de 1985-2004

En los aspectos sociales la pobreza mantuvo índices elevados en la mayoría de los países de la SRNAL. En Centroamérica más de la mitad de la población vive en condiciones de pobreza y la distribución del ingreso es persistentemente desigual. Los coeficientes más altos de pobreza se observan en Honduras, donde alcanza a 74% de los hogares, seguido de cerca por Nicaragua (64%), Guatemala (64%) y la República Dominicana (54%).Algo más moderado es el panorama de la pobreza en México y El Salvador, donde 32% y 43%, respectivamente de los hogares, vive en esa condición. De este panorama regional se diferencia Costa Rica, donde la pobreza sólo afecta a 18% de los hogares. Se debe tomar en cuenta que estos indicadores de pobreza ya incluyen el hecho de que un número elevado de hogares de la región perciben remesas familiares del exterior. Hacia 2002 el panorama de la pobreza en la región se distribuía de la manera siguiente: de las 63,5 millones de persona pobres en la SRNAL, dos tercios habitaban en México, 30,8% en Centroamérica y el 6% restante en la Republica Dominicana.43

En lo que respecta al empleo, la región manifestó una marcada incapacidad de generación de éste así como de absorción de mano de obra, en si los empleos asalariados apenas superaban en promedio a la mitad de la ocupación. Los países con mejor perfil laboral a inicios de la década del 2000 eran Costa Rica con un 69,5%, El Salvador 58,7%, México 64,3% y la Republica Dominicana en un 54% en los demás países la ocupación formal asalariada ocupaba menos del 50%44 del total de la población. Mientras que en la distribución de los ingresos los índices de Gini muestran el ejemplo claro por si solos, en el año 2005 en México era de (0.528), Republica Dominicana (0.569) y Guatemala en el 2003 de (0.543)45 todos por encima de la mitad de la unidad.

Resumiendo, la apertura comercial para la SRNAL ha mostrado falta de desarrollo en el sector no exportable.46 Es evidente que la inversión fue atraída hacia el sector exportador reduciendo de manera general la expansión por habitante de los servicios comunales, sociales y personales a escala regional, los cuales experimentaron modestas tasas de evolución. En Costa Rica, Guatemala y la República Dominicana el valor agregado por habitante generado por estos servicios aumentó a tasas muy moderadas, pero en El Salvador y México hubo retrocesos significativos a lo largo del período 1990-2004.

La producción destinada a la demanda interna (PIB no exportable) evolucionó en forma volátil y a tasas promedio pequeñas en la mayoría de los países de la SRNAL. Cabe subrayar que las clases medias y de más altos ingresos tienen niveles y patrones de consumo sofisticados, a la manera de cualquier centro urbano de los países desarrollados lo que apuntó, en forma sobresaliente, aún más el problema en la inequidad de la distribución del ingreso. En este mercado, la expansión del crédito desempeña un papel relevante en la dinámica de los gastos de consumo. Por otra parte, el patrón de consumo de las grandes masas de la población los alimentos, el vestuario, la vivienda y otras utilidades básicas, absorben altas proporciones del gasto, que en general se destina a bienes y servicios producidos localmente. La inversión en tales actividades se ha caracterizado por su alta volatilidad y bajo ritmo de crecimiento promedio, en tanto se acometieron grandes proyectos orientados a las exportaciones, a la construcción residencial, la expansión de los servicios básicos e infraestructura, así como a la modernización de centros comerciales orientados al consumo de las clases medias y altas. Como resultado de la falta de incentivos económicos y la escasez de crédito hacia este sector no exportable de la economía se observó un desestímulo al impulso de las inversiones potencialmente rentables en el mercado interno, en condiciones en que las inversiones públicas están limitadas por el prolongado esfuerzo de consolidación fiscal. La pobreza y el problema del empleo persistieron de manera considerable, como se muestra anteriormente, los índices mantuvieron un elevado nivel en la mayor parte de los países de la región.

Muy diferente resultó en el caso de los países del Este asiático conocidos también por su elevado nivel en las exportaciones. La diferencia estuvo según la CEPAL47 en la adopción de distintas combinaciones estratégicas de política comercial, industrial, tecnológica y de inversión extranjera directa. El fomento a las exportaciones se llevó a cabo por medio de un enfoque integrado en el que se combinaron el establecimiento de metas de exportación para industrias, productos y firmas seleccionadas con incentivos, medidas y sanciones para las empresas exportadoras además de la vinculación de los mercados internos gradualmente al comercio exterior. El punto a destacar es que si bien se adoptaron estrategias de orientación hacia afuera, éstas combinaron el impulso exportador con el apoyo al crecimiento y la competitividad de la producción interna.

Estos resultados poco alentadores se atribuyen según CEPAL a que la reforma económica en la SRNAL buscó atacar las causas profundas de las distorsiones gestadas por la estrategia de industrialización liderada por el Estado, agudizadas por la crisis del endeudamiento externo. Reduciendo la intervención del Estado en la economía, incluyendo la privatización de empresas estatales y el desmantelamiento del complejo conjunto de políticas, instrumentos, instituciones y agencias estatales articuladas en torno a la industrialización basada en sustitución de importaciones y el mercado interno. Además de la eliminación de los incentivos dirigidos a la producción sectorial y la acotación de la intervención oficial en los mercados de factores (capital, trabajo y tecnología) a fin de abrir mayores espacios a la actuación de los mecanismos del mercado y los agentes privados.

En si, la región consideró que las fuerzas del mercado determinarían el perfil de la Industrialización, y acelerarían la transferencia de tecnología y la creación de capacidades tecnológicas locales. De esta forma se eliminaron restricciones para la inversión extranjera directa, a fin de fortalecer la producción de exportables y obtener la transferencia de tecnología requerida para la modernización de la planta productiva. En consecuencia, hubo un quiebre radical en el proceso de inversiones. En fin los países de la región implantaron las políticas de orientación hacia las exportaciones de manera radical y excluyente, es decir no combinaron éstas con la articulación del mercado interno o la sustitución de importaciones como en el caso de los del Este Asiático.

América Latina en las últimas seis décadas, en su afán de emerger del concurrido subdesarrollo, se ha visto envuelta en dos estrategias, una de ellas caracterizada por el crecimiento hacia dentro, o sea, apoyada en el desarrollo y fortalecimiento del mercado interno y otra centrada en la promoción de las exportaciones como sector pivote. Analizando brevemente y de manera general ambos modelos concluimos que si bien la ISI constituyó un fracaso, el modelo neoliberal no ha mostrado el cumplimiento de sus objetivos, muy por el contrario ha devenido en un deterioro del proceso de acumulación endógena dejado por su modelo predecesor además de una devastadora dispersión de las redes productivas nacionales producto de los patrones de especialización, sobretodo en los países de Centroamérica. El aumento del nivel de importaciones, el cual fue uno de los principales lineamientos que se le atribuyeron al fracaso del modelo ISI ha mantenido un curso ascendente, en especial en los países de la SRNAL. La dependencia se ha hecho más fuerte y los problemas de pobreza, desempleo e inequidad en la distribución de los ingresos se han mantenido o empeorado.

Autor: Eloy Samuel Ramírez Acosta - 2008

zonaeconomica.com "La Apertura al Exterior. El caso de la Subregión Norte de América Latina (SRNAL). - Crecimiento Países" [en linea]

Dirección URL: https://www.zonaeconomica.com/node/2786 (Consultado el 19 de Mar de 2026)

José Ángel Bejarano Cortez- Tijuana, B. C., 10 de junio de 2013

José Ángel Bejarano Cortez- Tijuana, B. C., 10 de junio de 2013