Modelo IS LM

El modelo IS-LM muestra la interacción entre los mercados de bienes (curva IS) y de dinero (curva LM). El mercado de bienes determina el nivel de renta mientras que el mercado monetario determina el tipo de interés. Ambos mercados interactúan y se influyen mutuamente ya que el nivel de renta determinará la demanda de dinero (y por tanto el precio del dinero o tipo de interés) y el tipo de interés influirá en la demanda de inversión (y por tanto en la renta y la producción real).

Orígenes del Modelo IS LM

El modelo IS LM, síntesis neoclásica o también llamado modelo de Hicks-Hansen, está inspirado en las ideas de Keynes. La “Teoría General” de Keynes dio lugar a diversas interpretaciones, una de ellas fue publicada en 1937 en “Econométrica” por John Hicks (“Mr. Keynes and the Classics: a suggested interpretation”). El análisis de Hicks, es una formalización neo-walrasiana (de equilibrio general) de su propia lectura de la obra de Keynes. Esta obra de Hicks, junto con enriquecimientos posteriores, se conoce como “Síntesis Neoclásica”, “Modelos IS LM” o “Modelo de Hicks-Hansen”.

El modelo asegura que los mercados se “vacían”, existiendo mecanismos de auto-ajuste, que no son otros que los precios. Efectivamente, de acuerdo a la Síntesis Neoclásica, la tasa de interés y, en su caso, el nivel de precios (si complementamos el esquema original de precios rígidos con la versión más moderna de precios variables) aseguran que los mercados se equilibran. El precio de los bienes y del dinero son los canales a través de los cuales los acontecimientos en un mercado afectan al otro. Es decir, que los precios transmiten la información necesaria de un mercado a otro, permitiendo la coordinación necesaria.

Este modelo llega a conclusiones más moderadas que las del propio Keynes: el desempleo puede ocurrir en el corto plazo pero no a largo plazo, porque existen mecanismos automáticos para retornar al equilibrio tales como la flexibilidad de los precios, de los salarios, de la tasa de interés, etc. Variables todas, cuya rigidez era un elemento primordial en el esquema keynesiano puro.

El interés y originalidad del modelo consiste principalmente en que muestra la interacción entre los mercados de bienes (curva IS) y de dinero (curva LM). El mercado de bienes determina el nivel de renta mientras que el mercado monetario determina el tipo de interés. Ambos mercados interactúan y se influyen mutuamente ya que el nivel de renta determinará la demanda de dinero (y por tanto el precio del dinero o tipo de interés) y el tipo de interés influirá en la demanda de inversión (y por tanto en la renta y la producción real). Este modelo niega la neutralidad del dinero y requiere que el equilibrio se produzca simultáneamente en ambos mercados.

Pero este modelo, divulgado originariamente por Paul Samuelson en su “Economics” (1948) y A. Hansen en su “Guía de Keynes” (1953), y en una seguidilla de libros de texto, entró en fuerte cuestionamiento desde fines de los sesenta, en especial, su concepción de “equilibrio”.

Hacia la década de 1950, comenzaron a aparecer en el escenario un conjunto de críticas a la interpretación keynesiana dada por la poderosa Síntesis Neoclásica. Entre estas tempranas oposiciones se encuentran autores disidentes como Weintraub, y los pensadores de la “Vieja Escuela de Cambridge”, como Joan Robinson y N. Kaldor.

Pese a las críticas realizadas a este modelo, las curvas IS LM permanecen como el ejemplo supremo de la pedagogía de la teoría económica de los tiempos de dominio del pensamiento keynesiano. El “Modelo Hicks-Hansen” sirvió de base y como tal tuvo un inmenso éxito. Los debates comenzaron a girar en torno a las pendientes de las curvas IS y LM, a las variables que faltaban en las dos relaciones, a las ecuaciones de precios y salarios que debían añadirse al modelo, etcétera.

La Curva IS

Cada punto de la curva IS representa las distintas combinaciones entre el ingreso y la tasa de interés que hacen que la oferta agregada y la demanda agregada en el mercado de producto se igualen. Es decir, la curva IS muestra los pares de niveles de ingreso y tasas de interés para los cuales el mercado de bienes se encuentra en equilibrio. Tiene pendiente negativa porque, como la inversión depende inversamente del tipo de interés, una disminución (aumento) del tipo de interés hace aumentar (disminuir) la inversión, lo que conlleva un aumento (descenso) de producción.

Derivación gráfica de la curva IS

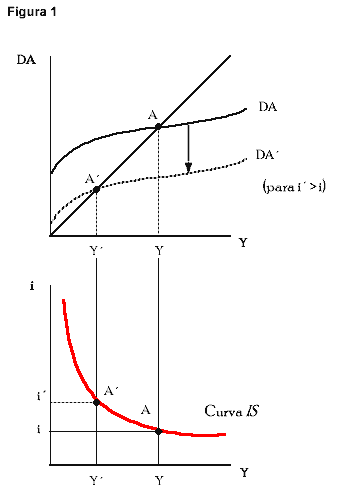

Suponemos por un momento que la tasa de interés está dada y es igual a r0. Luego, la demanda agregada asociada a esa tasa de interés es:

DA (r) =C+c Y + I + Ir r + G +X – c T – m Y Ir < 0

Esta función, que depende sólo del ingreso, intersectada con la línea de 45° determina el producto de equilibrio. En el gráfico se tiene el par E definido por el nivel de ingreso asociado a la tasa de interés r0, dados los demás valores que componen la función de demanda agregada. Queda así establecido un punto de la función IS, de acuerdo con la definición antes mencionada: cada punto de la curva IS representa un nivel de ingreso y tasa de interés para los cuales el mercado de bienes se encuentra en equilibrio.

El paso siguiente consiste en trasladar dicho punto al plano correspondiente a los ejes involucrados en el concepto de la IS. Para ello se define un nuevo gráfico en donde en el eje de las ordenadas se tiene la tasa de interés (r) y en el de las abscisas el ingreso (Y). En dicho espacio el punto E´0 indica el par ordenado (Y0, r) que reúne igual información que el punto E de la figura superior.

Si suponemos que la tasa de interés disminuye a r1, lo que implicará un aumento en la inversión total y por lo tanto un incremento en la demanda agregada. Esta última función se desplaza en forma paralela (ya que no cambian los parámetros que determinan el valor de su pendiente) y ascendente respecto a la anterior hasta alcanzar DA (r1), determinando un nuevo nivel de ingreso de equilibrio Y1.

En la figura superior el punto E1 indica que si la tasa de interés es r1 el ingreso que iguala la demanda la oferta agregada debe ser Y1. Con esta información se define el punto E´1 en la figura inferior, el mismo también pertenece a la IS dado que satisface con las condiciones explicitadas en la definición.

Si el procedimiento antes descrito se repite para todas las tasas de interés y niveles de ingreso posibles queda determinada la línea IS que aparece en la tercera figura.

Recordamos entonces, que todos los puntos que se encuentran sobre la IS corresponden a combinaciones de tasa de interés (r) e ingreso (Y) que mantienen en equilibrio en el mercado del producto. En cualquier otro lugar del plano r, Y, se enfrenta una situación de desequilibrio. Tal es el caso del punto A en donde hay un exceso de oferta (existe una acumulación no deseada de stocks), ya que para esa tasa de interés (r) el nivel del producto (YA) es más alto que el correspondiente a la demanda agregada. El exceso desaparece, ya sea a través de una reducción de la tasa de interés, en el ingreso o ambas. En el primer caso el descenso a r1 permite, vía un aumento en la inversión total, expandir la demanda agregada. En la segunda alternativa, la reducción del producto hace desaparecer automáticamente la acumulación no deseada de inventarios; se pasa de YA a Y. La última opción es una combinación de las dos anteriores en donde el resultado final está en una posición intermedia entre E´ y E´1.

Por el contrario, en el punto B hay un exceso de demanda (existe una desacumulación no deseada de inventarios) ya que el producto es demasiado bajo para el gasto asociado con la tasa de interés vigente (r). Esto induce a los empresarios a producir más de los que le corresponde a ese nivel de ingreso (YB). El equilibrio se restablece ya sea mediante un aumento en la tasa de interés, en el producto o en ambas simultáneamente.

Luego, todos los puntos que pertenecen a la curva IS indican combinaciones entre el ingreso y la tasa de interés para los cuales el mercado de bienes está en equilibrio. En cualquier otro lugar aparecen excesos de demanda u oferta según se esté a la izquierda o a la derecha de la misma.

Curva LM

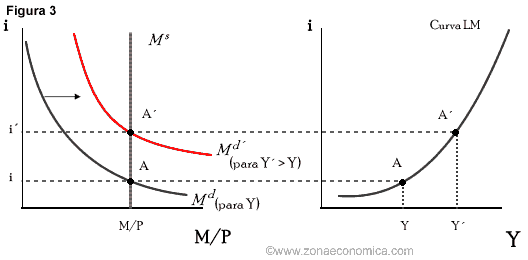

Dada una oferta monetaria fija, la curva LM muestra las posibles combinaciones entre el ingreso y la tasa de interés para las cuales el mercado del dinero está en equilibrio. Se considera que cuanto mayor es el nivel de producción y renta, mayor es la demanda de dinero; y cuanto mayor es la demanda de dinero, mayor tiende a ser el tipo de interés. De ahí que la LM tenga una pendiente positiva.

En el punto E la oferta y la demanda real de dinero (asociada al punto Y) se igualan determinando la tasa de interés r. Es decir E simboliza una situación de equilibrio en el mercado del dinero en la cual el ingreso es Y y la tasa de interés es r. Este punto puede ser representado en un plano de características similares al empleado para obtener la IS, en el eje de las ordenadas se define la tasa de interés y en el de las abscisas se define el ingreso. En dicho plano el punto E´ (Y, r) el mercado del dinero (dada la oferta monetaria Ms) está en equilibrio.

Si suponemos que el ingreso aumenta a Y1, la demanda de dinero se desplaza hacia arriba y dada una oferta real de dinero (Ms0 / P) la tasa de interés debe aumentar para mantener en equilibrio el mercado monetario. El nuevo equilibrio E1 se corresponde con una tasa de interés (r1) y un nivel de ingresos (Y1), ambos más altos.

La pendiente positiva de la LM indica que cuando el ingreso aumenta, la tasa de interés debe aumentar para mantener el equilibrio en el mercado monetario. Esto es así debido a que cuando aumenta el ingreso, a la tasa de interés vigente se produce un exceso de demanda de dinero que provoca un incremento en la tasa de interés hasta r1, donde desaparece dicho exceso, y se reestablece el equilibrio.

En el punto E´ de la figura que sigue se verifica que para la tasa de interés r y el ingreso Y el mercado del dinero está en equilibrio y por ende no existen excesos de oferta o demanda. Lo mismo ocurre con todos los otros valores de r e Y que pertenecen a la línea LM.

Por el contrario, los puntos A y B representan situaciones de desequilibrio en el mercado monetario. En la alternativa A la cantidad demandada de dinero para esa tasa de interés e ingreso es mayor que la oferta monetaria. Este exceso de demanda empuja la tasa de interés hacia arriba hasta llegar a un punto sobre la LM (E´). cabe destacar que existen otras alternativas para alcanzar la línea LM y éstas se dan cuando disminuye el ingreso manteniendo constante la tasa de interés en r1 o cuando en forma simultánea aumenta la tasa de interés y se contrae el nivel de ingreso. En cambio, en B a esa tasa de interés hay un exceso de oferta de dinero que desaparece al bajar las tasa de interés, al aumentar el ingreso o a través de alguna combinación entre ambas variables.

Equilibrio simultáneo en el mercado del producto y del dinero

Al analizar las curvas IS y LM se observó que tanto en el mercado del producto como del dinero existen determinadas combinaciones entre el ingreso y la tasa de interés que permiten mantener el equilibrio en cada uno de ellos.

En principio, bajo ciertas condiciones el equilibrio de un mercado se resolvía suponiendo que en el otro se mantenían constantes ciertos parámetros. Por ejemplo, el equilibrio en el mercado del dinero se obtiene cuando la demanda de dinero para “un determinado nivel de ingreso” es igual a la oferta de dinero. En este caso se necesita especificar el nivel de ingreso de que se trata.

Para lograr una solución de equilibrio simultáneo se necesita trabajar en forma conjunta con toda la información disponible que hay incorporada en las funciones IS y LM.

Si se superponen en un mismo gráfico la curva IS y LM, el punto E en el que se cruzan ambas curvas muestra la posición del equilibrio simultáneo en los mercados del producto y del dinero. Es un equilibrio estable ya que si se produce una situación temporal de desequilibrio que desplaza la posición a cualquier otro punto, las fuerzas del mercado presionarán para volver a ese punto de cruce.

En la figura superior se aprecia que al cortarse las dos funciones se forman cuatro regiones bien diferenciadas en términos de excesos de demanda o de oferta en cada uno de los mercados. Los cuatro cuadrantes en los que se divide el espacio representan situaciones de desequilibrio con las siguientes características:

- Región I: Exceso de oferta de bienes y exceso de oferta de dinero

- Región II: Exceso de oferta de bienes y exceso de demanda de dinero

- Región III: Exceso de demanda de bienes y exceso de demanda de dinero

- Región: Exceso de demanda de bienes y exceso de oferta de dinero

El equilibrio de la economía se logra a través de cambios que se producen en la tasa de interés y en el ingreso a raíz de los distintos excesos que suceden tanto en el mercado de bienes como en el del dinero.

Por ejemplo, suponemos como punto de partida una combinación de ingreso y tasa de interés de desequilibrio, como la que representa el punto A (tercera región) donde ambas variables tienen valores menores que los que deberían tener en el caso de estar en equilibrio.

En dicho punto, en el mercado del producto existe un exceso de demanda de bienes, debido a que para esa tasa de interés el nivel de ingreso es demasiado bajo. Como consecuencia, las empresas comienzan a experimentar reducciones en sus inventarios y por lo tanto tienden a incrementar la producción, para satisfacer la demanda y así reconstruir el stock de bienes. De este modo se genera un aumento en el nivel de ingreso que paulatinamente irá cerrando la brecha entre la demanda global y el ingreso. El ajuste comienza entonces por el lado del ingreso.

En el mercado del dinero hay un exceso de demanda de moneda que empuja la tasa de interés hacia arriba. El equilibrio se alcanza cuando la demanda de dinero es igual a la oferta de dinero. En este caso el ajuste se da vía la tasa de interés.

Una vez identificada la situación en cada mercado, el paso siguiente consiste en delinear cómo se da el proceso de ajuste conjunto. Para ello se toma como punto de partida, por ejemplo, el mercado del dinero; como se dijo anteriormente la tasa de interés tiende a subir a fin de corregir el exceso de moneda. Este efecto se ve reforzado por el incremento en el ingreso que se está dando en el mercado del producto. Pero el aumento en la tasa de interés hace que algunos proyectos de inversión dejen de ser atractivos actuando negativamente sobre la demanda agregada, atemperando la expansión del ingreso. A su vez esto actúa sobre la demanda de dinero, ya que ésta depende del nivel de ingreso. El proceso de ajuste concluye cuando desaparecen los excesos de demanda y oferta en cada uno de los mercados.

Movimientos de las Curvas IS - LM

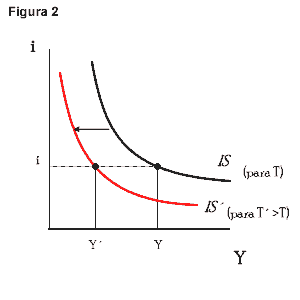

Al construir la curva IS se supuso que los valores de los impuestos, T, y del gasto público, G, están dados. Las variaciones de T o G desplazan la curva IS. Examinemos la Figura 5. (haga click en la imagen para ver la animación de la misma)

La curva IS muestra el nivel de producción de equilibrio en función del tipo de interés. Se ha trazado suponiendo que los valores de los impuestos y del gasto público están dados. Supongamos ahora un aumento en los impuestos de T a T´. A un tipo de interés dado, por ejemplo, i, el consumo disminuye, lo que provoca una disminución en la demanda de bienes y, a través del multiplicador, una disminución de la producción de equilibrio. El nivel de producción de equilibrio disminuye, por ejemplo, de Y a Y´. En otras palabras, la curva IS se desplaza hacia la izquierda: a cualquier tipo de interés, el nivel de producción de equilibrio ahora es más bajo que antes de la subida de los impuestos.

En términos más generales, cualquier factor que, dado el tipo de interés, reduzca el nivel de producción de equilibrio provoca un desplazamiento de la curva IS hacia la izquierda. Obtendríamos un resultado similar si disminuyera el gasto público, G, o la confianza de los consumidores.

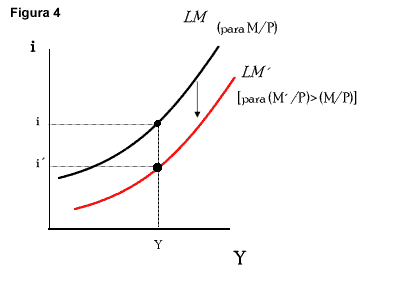

Desplazamiento de la curva LM

Al construir la curva LM de la Figura 3 consideramos dados tanto la cantidad nominal de dinero, M, como el nivel de precios, P, y, por lo tanto, la cantidad real de dinero, M/P. Las variaciones de M/P, independientemente de que se deban a variaciones de la cantidad nominal de dinero, M, o a variaciones del nivel de precios, P, desplazan la curva LM.

Para verlo, examinemos la Figura 4.

La curva LM representa el tipo de interés en función del nivel de renta. Se ha trazado suponiendo dado el valore de M/P. consideremos ahora un aumento de la oferta monetaria nominal de M a M´, de tal manera que, dado el nivel de precios, la oferta monetaria real sube de M/P a M´/P. Con un nivel de renta dado, Y, este aumento del dinero provoca un descenso del tipo de interés de equilibrio de i a i´. En otras palabras, la curva LM se desplaza hacia abajo; a un nivel de renta cualquiera, un aumento del dinero provoca un descenso del tipo de interés de equilibrio. Según el mismo razonamiento, a cualquier nivel de renta, una reducción del dinero genera una subida del tipo de interés. Por lo tanto, una reducción del dinero da lugar a un desplazamiento hacia arriba de la curva LM.

Efectos de Políticas en el Modelo IS LM

La situación de equilibrio puede verse alterada por variables distintas al tipo de interés que pueden provocar desplazamientos de las curvas. Los aumentos en la demanda efectiva (de consumo, de inversión, de gastos públicos o del sector exterior) provocan desplazamientos hacia la derecha de la curva IS y por tanto un nuevo punto de equilibrio a un nivel de renta y tipo de interés superior. Recordar la diferencia entre movimiento a lo largo de una curva y desplazamiento de la curva. Aquí el movimiento a lo largo de la IS estará provocado por variaciones en el tipo de interés, mientras que los desplazamientos se deberán a variaciones en otras variables, sea cual sea el tipo de interés.

Asimismo, los aumentos en la oferta de dinero, caídas en el nivel general de precios, disminuciones en la demanda de dinero, etc, provocan desplazamientos hacia la derecha de la curva LM y por tanto un nuevo equilibrio con mayor producto y menor tipo de interés.

La eficacia relativa de la política fiscal (que afecta principalmente a la curva IS) y de la política monetaria (que afecta principalmente a la curva LM) depende de las pendientes de ambas curvas, es decir, de la sensibilidad con respecto al interés y la renta de las demandas de dinero, consumo, inversión, etc. Si la curva LM es más rígida que la IS, la política monetaria será más efectiva que la fiscal, y viceversa.

La Política Fiscal en el Modelo IS LM

Suponiendo que el nivel del déficit fiscal de un gobierno es demasiado elevado, las autoridades económicas deciden realizar una contracción fiscal o consolidación fiscal. Dicha contracción puede llevarse a cabo manteniendo el mismo nivel de gasto y aumentando los impuestos; disminuyendo el gasto público al mismo tiempo que se mantiene constante el nivel de los impuestos; o mediante una combinación de ambas medidas, es decir una disminución del gasto público y en forma simultánea un aumento de los impuestos.

Por el contrario, si las autoridades económicas consideran necesaria una estimulación del producto, pueden llevar a cabo una expansión fiscal. Esta política puede materializarse mediante un aumento en el gasto, una disminución en los impuestos o una combinación de ambas medidas de política.

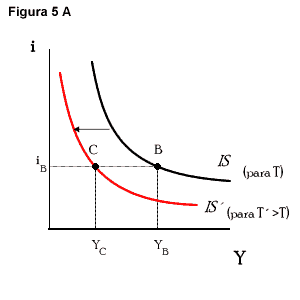

Retomando entonces, el caso en el que las autoridades deciden realizar una contracción fiscal, manteniendo constante G, el gasto público, y aumentando los impuestos, T. Debemos resolver cómo afecta el aumento en T a la curva IS, es decir al equilibrio en el mercado de bienes.

Tomando un punto cualquiera de la figura 5A, y recordando la forma en que se construye la figura IS, vemos que el punto B indica que el mercado del producto se encuentra en equilibrio cuando para el nivel de ingreso YB prevalece en el mercado la tasa de interés iB. Ahora bien, qué ocurre con la producción al tipo de interés iB si suben los impuestos de T a T´. Como se mostró en el apartado anterior, un aumento de los impuestos implica un desplazamiento hacia la izquierda de la curva IS a IS¨. Es decir que, a cualquier tipo de interés corresponde un nivel de producción inferior. Esto se debe a que la subida de los impuestos implica una disminución en la renta disponible de los individuos y por lo tanto disminuye el consumo y a través del multiplicador disminuye la producción. Por este motivo, al tipo de interés iB la producción disminuye a YC.

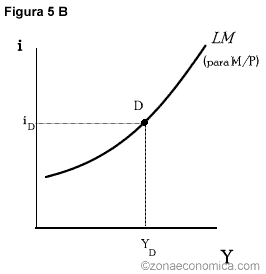

Observemos ahora la figura 5B donde se graficó la curva LM, correspondiente al equilibrio del mercado de dinero antes de la subida de los impuestos. Si realizamos el mismo ejercicio practicado sobre la curva IS veremos que en la LM no sucede desplazamiento alguno. Veamos, tomemos un punto cualquiera sobre esta curva, D, por ejemplo. Este punto indica que al nivel de interés iD y con la renta YD la oferta y la demanda monetaria son tales que el mercado de dinero se encuentra en equilibrio. Ahora bien, como los impuestos no aparecen en la relación LM el aumento en los mismos no altera su posición, por lo tanto la curva LM no se desplaza.

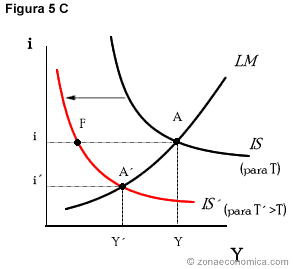

Ahora veamos qué sucede con el equilibrio conjunto, IS LM. Veamos la figura 5 C, el equilibrio se encuentra en la intersección de las curvas, es decir en el punto A. Luego de la subida de los impuestos la curva IS se desplaza hacia la izquierda y el nuevo equilibrio se encuentra en la nueva intersección de la curva IS´ y la curva LM, que no se desplazó, es decir, en el punto A´. La producción disminuye de Y a Y´. El tipo de interés baja de i a i´.

En síntesis, la subida de los impuestos (contracción fiscal) provocó una reducción en la renta disponible, por lo que disminuyó el consumo de los individuos. A través del efecto multiplicador, se reducen la producción y la renta, esta última reduce la demanda de dinero y provoca un descenso del tipo de interés. Este descenso atenúa en forma parcial (no anula) el efecto que produce la subida de los impuestos en la demanda de bienes. Si el tipo de interés no disminuyera, la economía se trasladaría del punto A al F de la figura 5 C, pero como consecuencia del descenso del tipo de interés, que fomenta la inversión, la reducción de la actividad se detiene en el punto A´.

Cómo queda conformada la demanda agregada luego del cambio. Por hipótesis el gasto público G no ha variado, ya que se supuso que la consolidación fiscal se llevaba a cabo mediante un aumento en los impuestos. La subida de los impuestos disminuyó la renta disponible y por ende el consumo. No podemos saber en forma exacta qué ocurre con la inversión ya que hay dos efectos opuestos actuando sobre ella. Por una parte, la disminución de la producción la afecta en forma negativa, pero por otra parte el descenso en la tasa de interés estaría provocando un incremento en la inversión.

La Política Monetaria

Supongamos ahora que el Banco Central decide realizar una expansión monetaria, es decir, eleva la cantidad nominal de dinero M, por medio de una operación de mercado abierto. Dado el nivel de precios, que se mantiene fijo, este aumento provoca un aumento en la cantidad real de dinero, M/P, de la misma proporción, siendo la nueva oferta monetaria M´/P.

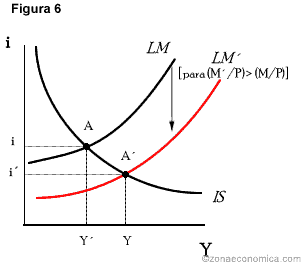

Esta medida de política no afecta a los componentes de la curva IS (ni a la oferta ni a la demanda de bienes), por lo tanto ésta se mantendrá en su posición original sin ser alterada. Sin embargo, el aumento en la oferta monetaria, dado el nivel de renta, provocará un descenso de la tasa de interés y por ende, sí provocará un desplazamiento hacia la derecha en la curva LM.

Observando la figura 6 podemos sintetizar los resultados provocados por la expansión monetaria. Mientras la curva IS permanece inmóvil, la LM se desplaza hacia la derecha y el equilibrio se traslada del punto A al A´. La producción aumenta de Y a Y´ y el tipo de interés desciende de i a i´. Es decir, el incremento en la cantidad de dinero provoca una reducción en la tasa de interés, que estimula la inversión y, por intermedio del multiplicador, da lugar a un aumento en la demanda y la producción.

Combinación de Políticas en el Modelo IS LM

En la práctica, las políticas fiscal y monetaria suelen utilizarse en forma conjunta con el fin de conseguir un objetivo común. Por ejemplo, si se decidiera disminuir el déficit fiscal, puede practicarse conjuntamente una disminución del gasto público (o un aumento en los impuestos) y una expansión monetaria.

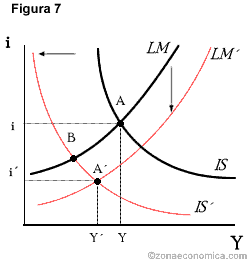

Utilizando el diagrama IS LM de la figura 7, podemos ver que si se utilizan medidas dedicadas a la consolidación fiscal (lo que provoca un desplazamiento de la curva IS hacia la izquierda de IS a IS´) en forma conjunta con una expansión monetaria (que implica un desplazamiento de la curva LM hacia la derecha a LM¨), se reduce la repercusión de la contracción fiscal sobre la actividad económica, llevando así a la economía del punto A hacia otro como el A´, por ejemplo, en lugar de haber terminado en una situación como B, si solamente se hubiera utilizado la política fiscal.

Florencia Montilla - Junio de 2007

http://www.zonaeconomica.com/is-lm

Florencia Montilla "Modelo IS LM" [en linea]

Dirección URL: https://www.zonaeconomica.com/is-lm (Consultado el 30 de Mar de 2026)