Análisis Financiero Moncar

Aunque el análisis de las razones proporciona un panorama relativamente bueno, es incompleto en un aspecto importante: soslaya en buena parte la dimensión del tiempo. Las razones son fotografías de la situación de la empresa en un punto en el tiempo, pero existen tendencias en desarrollo que se encuentran en el proceso de erosionar una posición actual relativamente buena.

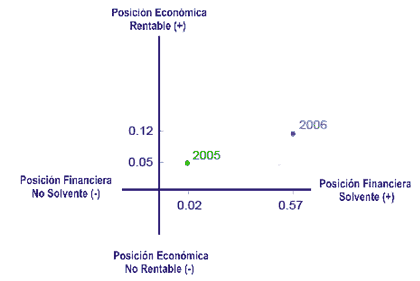

A su vez, mediante la técnica del cuadrante de navegación, tomando los valores indicados, se comprueban los serios problemas de rentabilidad económica que presenta Moncar.

|

Año |

2005 |

2006 |

Promedio |

|

Rentabilidad Financiera (X) |

0.02 |

0.57 |

0.30 |

|

Liquidez (Y) |

0.05 |

0.12 |

0.09 |

Fuente: Elaboración propia.

La empresa se encuentra ubicada en el primer (I) cuadrante, con una situación aparentemente consolidada o en desarrollo, capaz de obtener utilidades y generar suficiente efectivo por actividades de operación que le permiten cumplir con sus obligaciones, pero presenta muy bajos niveles de rentabilidad. Pero la realidad es que Moncar presenta una tendencia a continuar en el cuadrante (I), teniendo que vigilar muy de cerca su rentabilidad para evitar que esta se desvíe a otro cuadrante y se descapitalice.

A raíz del análisis de la situación de la empresa, se impone la evaluación del equilibrio financiero.

Tabla No.18. Relación de Liquidez.

|

Año |

Activo Circulante |

Pasivo Circulante |

Relación de liquidez |

|

2005 |

2722295.79 |

1387890.91 |

2722295.79>1387890.91 |

|

2006 |

3532210.59 |

2380528.45 |

3532210.59>2380528.45 |

Fuente: Elaboración propia.

Tabla No.19. Relación de Solvencia.

| Año |

Activo Real |

Recursos Ajenos |

Relación de Solvencia |

|

2005 |

3079246.84 |

2249210.29 |

3079246.84>2249210.29 |

|

2006 |

4293058.26 |

3365528.45 |

4293058.26>3365528.45 |

Fuente: Elaboración propia.

En Moncar se cumplen ambas condiciones necesarias. Pero recordando que no resulta suficiente con que se cumpla esta condición necesaria de tener liquidez y solvencia, dado que debe determinarse la calidad del equilibrio financiero, se procede a comprobar a tercera condición.

Tabla No.20. Relación de Riesgo o Endeudamiento.

|

Año |

Recursos Propios |

Recursos Ajenos |

Relación de Endeudamiento |

|

2005 |

1065138.00 |

2249210.29 |

1065138.00<2249210.29 |

|

2006 |

927529.81 |

3365528.45 |

927529.81<3365528.45 |

Fuente: Elaboración propia.

|

Año |

RA / Pasivo y Patrimonio |

RP / Pasivo y Patrimonio |

|

2005 |

67.86 |

32.14 |

|

2006 |

78.39 |

21.61 |

Fuente: Elaboración propia.

Como el comportamiento normativo indica, el equilibrio financiero de Moncar es inestable en todo el período de análisis, ya que los recursos ajenos se encuentran por encima del 60% en la relación de riesgo, lo que evidencia que la empresa no puede hacer frente a sus deudas a corto plazo con recursos a corto plazo.

Trabajo que se realiza con las cuentas por cobrar

A partir de un análisis que se realiza a las cuentas por cobrar para la cual la evaluación es deficiente la dirección del centro conjuntamente con el departamento económico se da a la tarea de realizar un profundo trabajo en este tema, fundamentalmente por la importancia que tiene en estos tiempos y por la situación que presenta el país con la cadena de impagos

Por toda esta situación se creó una brigada para actualizar la conciliación con los clientes y proveedores así como completar todos los expedientes con todos los datos obligatorios, actualizando diariamente en una tabla todas las cuentas por cobrar, ya sea su conciliación o cobro (Ver anexo referente a las tablas de cuentas por cobrar)

Comportamiento de las cuentas por cobrar y pagar (2005-2007)

|

Cuentas por Cobrar |

||

|

AÑO |

MT |

MLC |

|

2005 |

752,2 |

443,4 |

|

2006 |

677,9 |

413,7 |

|

ABRIL DEL 2007 |

403,6 |

280,5 |

|

Cuentas por Pagar |

||

|

AÑO |

MT |

MLC |

|

2005 |

329,4 |

313,3 |

|

2006 |

1061 |

510,8 |

|

ABRIL DEL 2007 |

938,1 |

263,4 |

Análisis de algunos aspectos de control interno

* Existe separación de funciones entre el empleado del almacén que efectúe la entrega de productos o mercancías, el que confecciona la facturación y el que contabilice la operación, así como del que efectúe el cobro.

* Los submayores de cuentas por cobrar y pagar cuadran con el mayor de contabilidad al cierre del mes de abril del 2007

* Existen un expediente de cancelación de cuentas por cobrar debidamente confeccionado, todas las hojas se encuentran inicialazas, acuñadas, con consecutivo, existe explicación general del expediente y conciliación con cada cliente de no reconocimiento de la deuda. Presenta comprobante de operaciones de las cuentas llevadas a investigación y propuesta de comprobante para llevarlo a gasto en caso de aprobación.

* Existe un saldo contrario a su naturaleza del código 7653 (Ensuma Textil y Calzado), por 0,01 centavos el cual ya fue ajustado.

Análisis del elemento crédito en MONCAR.

Se denota que la política de créditos vigente en la Empresa es muy flexible. No presenta criterio mínimo en cuanto a la selección de sus clientes ni al monto de los créditos que brinda. No se solicita información acerca de la situación económica – financiera de cada uno de ellos, ni se procede a realizar investigación alguna en instituciones bancarias que puedan dar fe de la posibilidad real de cumplimiento de compromisos de pago de los mismos. .

Las condiciones de crédito especifican los términos de pago para cada cliente a crédito.

Por lo general se exige el cobro de cada deuda en un plazo de treinta (30) días al término de este.

Para colectar sus cuentas por cobrar a su vencimiento, la Empresa emplea una política de cobros muy parecida al resto de las entidades del país. Es conocido que a medida que una cuenta envejece, la gestión de cobro se hace más personal y más estricta. Casi siempre se comienza por una conciliación de cuentas, por cobrar por parte de la Empresa, y por pagar por parte del cliente.

Las cartas recordatorias de la obligación del cliente, las llamadas telefónicas, las visitas personales y el procedimiento legal, constituyen los pasos para proceder al cobro de las cuentas vencidas.

Es conocido que el objetivo que se persigue con respecto a la administración de las cuentas por cobrar debe ser no solamente el de cobrarlas con prontitud, también debe prestarse atención a las alternativas costo-beneficio que se presentan en los diferentes campos de la administración de éstas. Estos campos comprenden la determinación de las políticas de crédito, el análisis de crédito, las condiciones de crédito y las políticas de cobro, de ahí que a la Empresa se le propone:

1. Instaurar una política de créditos más restrictiva.

* Establecer estándares de crédito con un criterio mínimo que abarque términos de referencias, períodos de pago, e índices financieros que constituyan una base cuantitativa para la selección de clientes.

* Estipular el monto del crédito para cada cliente.

* Solicitar a cada cliente el suministro de sus estados financieros de los últimos años, y el mayor de sus cuentas por pagar, con el fin de analizar su estabilidad financiera.

* Canalizar la obtención de información acerca de la capacidad crediticia del cliente a través de las instituciones bancarias.

2. Organizar una política de cobros más agresiva.

3. Realizar un estudio de mercado para incrementar la cartera de clientes.

4. Aplicar la resolución No 91 con fecha 6 de Octubre del 2005, que implementa el mecanismo que permite que las empresas estatales y sociedades mercantiles de capital 100% cubano autorizadas a operar en moneda nacional (CUP) o en pesos convertibles (CUC), puedan ejecutar el cumplimiento de las obligaciones pactadas con una moneda distinta a la que originalmente fue contratada, a una tasa de cambio que acuerden las partes y cumpliendo con otras exigencias.

Una vez que se cuente con una política de créditos más restrictiva y una política de cobros más agresiva, habrá clientes actuales, morosos en el pago, que dejarán de optar por los servicios de MONCAR. De ahí que se sugiera la realización de un estudio de mercado para la búsqueda de clientes que cumplan con el criterio mínimo que se establezca.

Para analizar la política de créditos, se mencionó que la empresa puede basarse en varias técnicas de análisis del crédito, ya sea a través de ratios financieros, a través de la calificación de créditos mediante puntuaciones calculando un índice global de riesgo para cada cliente; mediante la elaboración de mejores índices de riesgo, como es el caso del índice de calidad crediticia que se determina a través de una técnica estadística sencilla para calcular la importancia que hay que dar a cada variable del análisis discriminante múltiple (ADM) con el fin de separar los clientes que pagan de los que no pagan.

Una vez definidas las condiciones de venta y establecido el procedimiento para estimar la probabilidad de pago de cada cliente, el siguiente paso es decidir a qué clientes deberá ofrecerse crédito.

Apoyándose en la técnica del árbol de decisión la empresa podrá determinar a partir de qué posibilidad de cobro, la política de MONCAR debería ser conceder crédito.

Esta técnica supone que la probabilidad de que el cliente pague es “p”. Si el cliente paga, se reciben ingresos adicionales (ING) y se tienen costes adicionales (COS); la ganancia neta sería el valor actual de ING - COS. Existe también la probabilidad (1 - p) de que el cliente no pague, lo que significaría no recibir ingresos y tener gastos adicionales. El beneficio esperado de las dos alternativas sería:

Beneficio esperado de conceder el crédito = pVA(ING – COS) – (1 – p)VA(COS)

Donde VA: Valor actual

Por tanto, la empresa deberá conceder crédito si el beneficio esperado de hacerlo supera el de denegarlo.

Considerando la situación proyectada de la empresa objeto de estudio, el cálculo del beneficio esperado mínimo resulta:

|

pVA(ING – COS) – (1 – p)VA(COS) |

= |

|

|

p (2919.0 – 2522.2) – (1 – p)(2522.2) |

= |

|

|

2919.0p – 2522.2p -2522.2+2522.2p |

= |

|

|

2919.0p |

= |

2522.2 |

|

p |

= |

0.86 |

Análisis del flujo de efectivo

Para el análisis del flujo de efectivo se realizaron los cálculos de las diferentes variaciones en el balance comparativo, estado de resultado comparativo y los costos de venta y gastos de operaciones.

Como resultado del flujo de operaciones, la empresa cuenta con un exceso de efectivo $404390,17 según saldo optimo de efectivo. Esto viene dado fundamentalmente en un incremento significativo de las cuentas por pagar, las cuales tuvieron una variación de $700870,2

Conclusiones

- La empresa cuenta con una posición financiera desfavorable con alguna tendencia positiva.

- Presenta bajos niveles de rentabilidad.

- Presenta un elevado financiamiento externo.

- El equilibrio financiero de Moncar es inestable, lo que evidencia que la empresa no puede hacer frente a sus deudas a corto plazo con recursos a corto plazo.

- Existe un exceso de efectivo según flujo de efectivo según saldo optimo de efectivo para la entidad.

- Con la aplicación de una política de cobros y pagos consecuente con la realidad que se persigue Moncar podrá solucionar los problemas existentes en su administración.

- La presente situación de cobros y pagos de la entidad no es desfavorable pero presenta deficiencias que deben ser solucionadas de inmediato.

- Existen deficiencias en la concepción de la política de créditos de la entidad.

- La entidad presenta una situación según técnica del cuadrante de navegación en desarrollo, capaz de obtener utilidades y generar suficiente efectivo por actividades de operación que le permiten cumplir con sus obligaciones

Recomendaciones

- Se continúan evidenciando problemas con su rentabilidad, y como principales responsables de esto se encuentran los elevados costos de venta y el monto de las cuentas por cobrar; de ahí que se proponga como solución un estudio profundo del costo

- Realizar una mejor administración de las cuentas por cobrar, cuentas por pagar e inventario para una mejor planificación financiera y mejor administración del capital de trabajo

- Trabajar sobre la base de reducir el financiamiento externo.

- Mejorar la relación existente entre los recursos ajenos y los propios para lograr un buen equilibrio financiero.

- Realizar análisis periódicos de su flujo de caja para eliminar los posibles excesos o déficit de efectivo en la entidad.

- Emprender un riguroso estudio de mercado en función de clientes y proveedores.

- Desarrollar una política de créditos consecuente con la realidad.

- Tomar como base el estudio realizado en este trabajo y dar seguimiento al análisis financiero de la entidad para solucionar los actuales problemas existentes.

Bibliografía

1. Almagre López, Rafael Antonio; Peón Orta, Juan-Consultor Electrónico del Contador y el Auditor, actualización, 2006.

2. Weston, J Fred; Brigham, Eugene F - Fundamentos de Administración Financiera, 10ma. Edición, Editorial McGraw - Hill Interamericna de México, S.A de C.V., 1993.

3. Benítez Miranda, Miguel A; Miranda Dearribas, Mª Victoria - Contabilidad y Finanzas para la Formación Económica de los Cuadros de Dirección, Universidad de la Habana, Cuba, 1997.

4. Bolten, Steven- Administración Financiera, EEUU: Universidad Houston, 1981.

5. Colectivo de autores - Las finanzas en las empresas. IV Edición.

6. González Gorrías, Lázaro-Análisis e Interpretación de Estados financieros para Directores de Empresa. Una propuesta Inicial para la toma de Dediciones, La Habana:Editorial Ministerio de la Construcción, 1996.

7. Gitman, Lawrence J. - Fundamentos de Administración Financiera. Tomos I y II.

8. Inda González, Ana Mahé-Tesis de maestría "Planificación de SEDAI Habana, para un Proyecto de Gestión de Conocimiento".

9. Menéndez Aniceto, Eduardo J-Contabilidad Intermedia, La Habana: Editorial Continental, S.A.

10. Maldonado. - Estudios de la Contabilidad General.

11. Rodríguez Pérez, Eugenio-Economía y Finanzas, La Habana: Editora Científico Ténica, 1985.

12. Rodríguez Menéndez, Jose Jorge "Entrenamiento Básico de Finanzas", Casa Consultora DISAIC.

Anónimo "Análisis Financiero Moncar" [en linea]

Dirección URL: https://www.zonaeconomica.com/analisis-financiero/analisis-financiero (Consultado el 14 de Jul de 2025)