Situación de la Actividad Lanera en Argentina

Con el fin de comprender lo sucedido en la provincia de Río Negro con la actividad ovina, tanto con la producción como con la comercialización, se realiza un estudio del comportamiento del mercado nacional dentro del contexto internacional, tratando de determinar los factores que influyeron para llegar a la situación actual.

Producción

La colonización patagónica se inició a fines del siglo pasado con el asentamiento de productores de lana en distintas áreas de la estepa. La lana no requería un proceso de conservación especial y era altamente demandada por el mercado mundial. Ello determinó una interesante rentabilidad de la cría ovina, estimada en un 30-40%, que justificó la monocultura lanera.

Luego, la sustitución de las lanas por fibras sintéticas redujo la demanda mundial de este commoditie lo que ocasionó un descenso continuo del precio internacional. Sumado a esto los costos fijos aumentaron, lo que generó una progresiva caída del ingreso neto de los productores. Entre 1910 y 1930, el precio de la lana (en dólares constantes) era cinco veces superior al de 1992/96. Si bien hubo períodos de recuperación a partir de 1950 el precio de la lana, en moneda constante, muestra una de las tendencias declinantes más pronunciadas dentro de los productos agropecuarios. Esta disminución de los precios fue parcialmente compensada por la mejora tecnológica y la productividad que elevaron la cantidad de lana obtenida por animal. De todas maneras, los establecimientos laneros sufrieron el impacto negativo de la disminución de las cotizaciones. Con respecto al consumo mundial por habitante este cayó de 0.35 kg en 1987/9 a 0.25 kg en 1996/71.

Los precios pagados a los productores locales se fijan en relación con los precios internacionales. A partir de 1994 el PROLANA comenzó a publicar precios de referencia de las operaciones realizadas en el país. En ese entonces, los valores obtenidos localmente eran 40% menores que los precios internacionales para calidades semejantes. Las mejoras introducidas por la clasificación de las fibras en los establecimientos y por su presentación en fardos contribuyeron a mejorar la capacidad negociadora de los productores y en 1997/8 las diferencias entre las cotizaciones locales respecto a las internacionales se redujeron al 8%. Esto ilustra cómo una política activa colabora a "construir" un mercado.

Antes del ajuste fiscal y de la estabilidad monetaria de los años ´90, el Estado recaudó a través de retenciones a la exportación de estos productos agropecuarios (que llegaron al 30% en 1987/8). Estas eran mayores para las lanas sucias que para las lavadas y tops y se justificaron para reducir el beneficio (presuntamente excesivo) que llegaba al productor con tipos de cambios subvaluados. Una estimación de la Federación Lanera Argentina (FLA) para el período 1945/86 indica que el efecto cambiario-impositivo había motivado una pérdida del 35% sobre el valor FOB y del 59% en los ingresos percibidos por los productores. La reducción artificial de sus ingresos creó expectativas desfavorables en los productores laneros, las que contribuyeron a postergar sus decisiones y a que disminuyeran la capacidad de capitalizar las explotaciones. En ese contexto, y con el fin de sostener el sector, los derechos de exportación fueron derogados en diciembre de 1990, la tasa de estadística rigió hasta octubre de 1991 y la contribución para el INTA dejó de exigirse en noviembre de 1992.

El ajuste macroeconómico establecido en 1991, además de estabilidad y crecimiento, creó un nuevo ambiente competitivo manifestado en nuevas situaciones que influyen sobre el desarrollo de la actividad regional, tales como2:

- Se modificaron los precios relativos de insumos, mano de obra, servicios y tasa de interés en relación al valor de los productos.

- Entraron nuevos empresarios, especialmente extranjeros, adquiriendo establecimientos de gran tamaño e implementando ajustes tecnológicos.

- Se restringió la acción estatal tanto directa como indirecta, afectando la investigación y extensión y la asistencia a los pequeños productores.

- Se limitaron al mínimo las políticas sectoriales.

- Se eliminaron o disminuyeron aranceles y barreras al comercio, facilitando el ingreso de insumos y bienes de capital, y se redujeron algunos costos de infraestructura.

Si se resumen los efectos de la política anteriormente mencionada, puede considerarse que la rentabilidad de los productores fue perjudicada debido a que desincentivaba las exportaciones, que es el principal destino de la lana. Lamentablemente, cuando cambió dicha política también se modificó el escenario productivo: precios internacionales cada vez más bajos, emergencias y la exigencia de adecuarse a la nueva estructura económica.

Adicionalmente a la crisis internacional de la ganadería ovina de los años ’90 se sumó la erupción del Volcán Hudson, en 1991, donde se concentraba, en aquella época, más de la mitad del rodeo nacional y que significó la pérdida directa de 700 mil cabezas; las fuertes nevadas de los años 1994 y 1995 que arrastraron consigo a casi 1 millón de animales, reduciendo drásticamente los porcentajes de señalada. El deterioro causado por la desertificación y el endeudamiento creciente, provocaron tal grado de descapitalización, que en muchos casos significó el abandono de la actividad.

A nivel nacional se estableció en 1992 una política activa para recomponer la ganadería ovina que tuvo los siguientes objetivos: atenuar la descapitalización, mejorar la transparencia de la comercialización, disminuir los costos de producción, incorporar tecnología sin acentuar el proceso de desertificación, y crear condiciones de crecimiento productivo y social para pequeños productores. Esta política tuvo importantes aciertos a través del PROLANA, el Programa Social Agropecuario (PSA) y Cambio Rural (CR).

Pero otras medidas tuvieron problemas de implementación, como en el caso de los créditos supervisados y orientados, que resultaron inconsistentes con la sustentabilidad ambiental, al no exigirse un plan para el adecuado manejo del suelo, ni se realizaron auditorías sobre los avances, ni tampoco se tuvo presente que existen regiones sujetas a emergencias recurrentes. Por ello, muchos préstamos experimentaron dificultades en la devolución.

Entre los años 1996 y 1997, se estima que se cerraron 600 establecimientos en Chubut y más de 200 en Santa Cruz.

El monto promedio de subsidios concedido anualmente a la ganadería por parte de la Nación es de $20-$23 millones. Esto equivale aproximadamente a un 10% del valor de la producción ganadera. A ellos deben agregarse otros subsidios provinciales, exenciones de los impuestos a las ganancias e inmobiliario. Este conjunto de medidas, tendientes a reducir los costos de producción, han evitado un mayor cierre de campos y una mayor declinación de la producción. Sin embargo, el hecho de no establecerse una obligación por parte del productor como contrapartida del beneficio otorgado, permitió cierta especulación con la tierra y desestimuló el uso óptimo de los recursos 3.

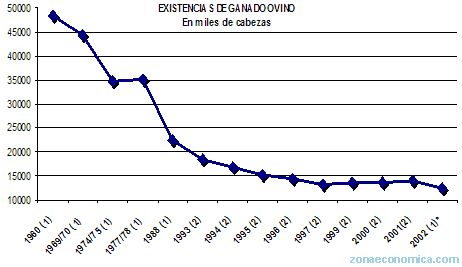

En síntesis, los productores han experimentado una progresiva reducción de rentabilidad sobre el capital, esto ha elevado el endeudamiento y ha llevado al abandono de campos. Las existencias ovinas en Argentina cayeron un 44% entre los años 1988 y 2002, pasando de 22.408.681 a 12.558.904 cabezas ovinas respectivamente.

Otros efectos han sido la emigración de la población rural y la obsolescencia de la infraestructura por falta de inversiones. Hay que señalar que, en general, muchos productores no reaccionaron empresarialmente cuando fueron afectados por esta reducción de rentabilidad, este inmovilismo se puede justificar por la baja rentabilidad y las continuas emergencias sufridas en los ´90.

En el siguiente gráfico se puede observar la tendencia en cuanto a las existencias ovinas desde el año 1960 hasta el año 2002.

Gráfico IV.2: Existencias de ganado ovino en Argentina

Fuente: ARGENTINA, MINISTERIO DE ECONOMÍA, SECRETARÍA DE AGRICULTURA, GANADERÍA, PESCA y ALIMENTOS (SAGPyA), Departamento ovinos y lanas, http://www.sagpya.mecon.gov.ar , junio de 2005.

Cabe destacar, sin embargo, que los datos del último CNA se corresponden con una época de profunda crisis del sector ovino. Actualmente la tendencia negativa, en el número de cabezas reflejada anteriormente está teniendo, al menos en forma parcial y en virtud de las observaciones a campo, un vuelco y una recuperación pos-devaluación, combinada con una mejora en los precios internacionales de la lana.

La fibra lana es considerada la “Reina” de las fibras, ya que sus propiedades naturales hacen que sea incomparable en sus usos como abrigo y vestimenta; sin embargo ha estado durante muchos años sometida a la competencia de las fibras derivadas del petróleo.

En la actualidad la situación global del mercado de las fibras sintéticas contrasta con lo que sucedía 1 año atrás.

Después de 2 años de tendencia a la baja, los precios del nylon y el poliéster particularmente en Asia, se han incrementado entre un 15 % y un 25 %.

El polo de Trelew es el principal centro industrial lanero del país, concentrando el 90% de la capacidad instalada y en funcionamiento e industrializando materia prima procedente de la región patagónica y de otras provincias.

El procesamiento de lanas se circunscribe al lavado y peinado. Salvo algunas excepciones, recientes por otro lado, la actividad industrial no se encuentra integrada con la producción ovina a nivel empresarial.

El sector de procesamiento de lanas se compone de seis empresas, en su mayoría de mediana dimensión. Las firmas más importantes exportan directamente su producción. En los últimos años se realizaron inversiones (renovación parcial de los equipos) en varias de las empresas, básicamente en el proceso de peinaduría. En algunos casos apuntando a aumentar la productividad y disminuir costos, en otros a mejorar la calidad del producto.

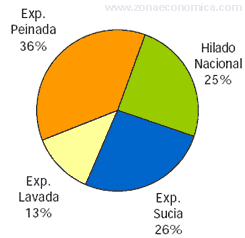

Según se puede observar en el Gráfico IV.3 la producción de lana se destina, con distintos grados de elaboración, principalmente a la exportación. Sólo un 25% de lo producido es utilizado en la industria textil nacional.

Gráfico IV.3: Destinos de la producción de lana

Fuente: ARGENTINA, MINISTERIO DE ECONOMÍA, SECRETARÍA

DE AGRICULTURA, GANADERÍA, PESCA y ALIMENTOS

(SAGPyA), Departamento ovinos y lanas,…, op.cit.

Exportación

La evolución de las cotizaciones de las lanas en el mercado internacional estuvo estrechamente vinculada a la política implementada por Australia: abandono del precio sostén a fines de los ´80, con la consiguiente liberación de los stocks acumulados por ese país (especialmente de lanas de mayor grosor, que es la menos preciada a nivel mundial). A partir de 2002, y ante la caída de las existencias australianas, los precios registraron una marcada recuperación.

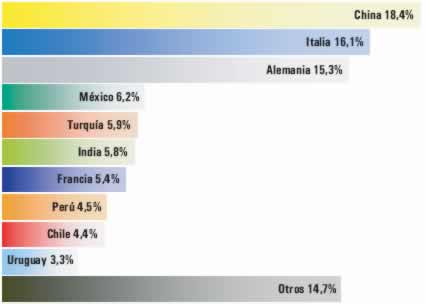

Durante la última zafra, período julio-abril 2004/2005, las exportaciones de lana han alcanzado 35.416 toneladas en peso efectivo, lo que significa un aumento del 1,2 % con respecto al mismo período de la zafra anterior. El total exportado fue de U$S 164.706 millones (a valor FOB), de los cuales el 85% ingresaron por exportación de lanas, el 10% de carnes ovinas y el 5% de cueros. Los principales destinos de las exportaciones de lanas argentinas se muestran en el siguiente gráfico:

Gráfico IV.4: Exportación de lanas según su destino

Fuente: FEDERACIÓN LANERA ARGENTINA (FLA), Estadísticas laneras, julio de 2005, pág. 6

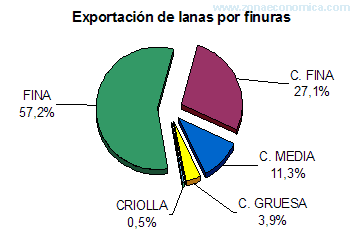

A continuación se presenta un gráfico donde se muestran las exportaciones de la zafra 2004/2005, en porcentajes, según su finura.

Gráfico IV.5: Exportación de lanas según su finura

Nota: lana fina: hasta 24,9 micrones; cruza fina: desde 25 a 29,2 micrones;

lana mediana: desde 29,3 a 34,4 micrones; gruesa: más de 34,5 micrones

Fuente: ARGENTINA, MINISTERIO DE ECONOMÍA, SECRETARÍA DE AGRICULTURA, GANADERÍA, PESCA y ALIMENTOS (SAGPyA), Boletín ovino junio 2005, 20 págs., http://www.sagpya.mecon.gov.ar , julio de 2005.

Las lanas se exportan, en su mayor parte, con cierto grado de elaboración. Sin embargo, sólo alrededor del 35% de las exportaciones de lana lavada y peinada son de lana fina, que es la más preciada. Las restantes corresponden al tipo cruza fina o de inferior calidad. En tanto la mayor parte (90%) de la lana sucia exportada comprende a la lana de la mejor calidad, es decir, lana fina.

La venta de la producción primaria se efectúa, en el caso de grandes estancias, mediante remates o licitaciones de lotes. En tanto los pequeños productores venden su producción a representantes de industriales o exportadores que recorren las provincias. En este último caso, especialmente, el mercado se caracteriza por una oferta atomizada y una demanda concentrada en un reducido número de operadores. Son muy pocos los productores que exportan en forma directa.

Las ventas externas de carne ovina habían descendido fuertemente a partir de las grandes nevadas que afectaron a la Patagonia en la segunda mitad de la década pasada, registrando en 1999 el menor valor de la década pasada (u$s 1.5 millones). En 2002 las exportaciones casi se duplicaron respecto al año anterior, en parte a raíz de la reapertura de los mercados europeos luego de la crisis de la aftosa y, en buena medida, por la devaluación del peso argentino que hizo más atractivo este negocio, factor que fue determinante para el desempeño en el 2003. La faena registrada en la última zafra (1.161.613 cabezas), ha sido un 29,6 % mayor que en el mismo período de la zafra 2003/2004.

La evolución positiva observada en las últimas zafras fue debida, además de los factores mencionados anteriormente, al apoyo que le ha dado al sector la sanción de la Ley 25.422 para la Recuperación de la Ganadería Ovina.

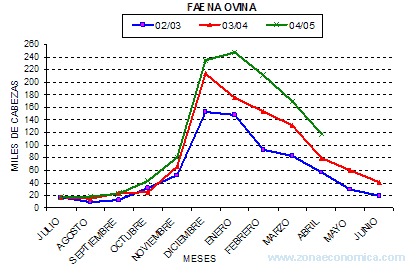

En el siguiente gráfico se observa la fluctuación mensual de la faena ovina a lo largo de las últimas tres zafras.

Gráfico IV.6: Faena ovina de las últimas tres zafras

Nota: de la presente zafra sólo se encuentran los valores correspondientes al

período Julio- Abril.

Fuente: MINISTERIO ARGENTINA, MINISTERIO DE ECONOMÍA, SECRETARÍA DE AGRICULTURA, GANADERÍA, PESCA y ALIMENTOS (SAGPyA), Boletín ovino junio 2005,…, op. cit.

En el gráfico anterior se puede observar una marcada estacionalidad durante los meses de diciembre y enero, ésta mayor oferta de cordero se explica por dos razones. Primera, la mayor proporción del servicio es estacionado en otoño con la consecuente parición a mediados de la primavera y segunda, existe una fuerte demanda en los meses de diciembre y enero debido al período festivo.

Durante la zafra 2004/2005, las exportaciones de carne ovina en el período Julio- Abril han alcanzado 7.502 toneladas, lo cual significa un aumento en el volumen del 46 % con respecto al mismo período de la zafra anterior.

Los principales destinos de las exportaciones de carne ovina argentina fueron: España, Gran Bretaña e Irlanda, quienes concentraron más del 65% de las mismas. Aunque en los últimos años Israel se ha convertido en un importante importador de este producto.

Para exportar a la Unión Europea hay un mecanismo de cuota por país interesado. Desde 1996, el cupo correspondiente a la Argentina es de 23.000 toneladas anuales, a tasa cero. Este volumen está muy lejos de ser alcanzado por faltante de oferta, a lo que se le sumó en los últimos tiempos la reaparición de la barrera sanitaria para la aftosa. Siendo el promedio anual de nuestras exportaciones a la UE en la última década, del orden del 6% de dicha cuota, en tanto en 2003 alcanzó el 21%. Avanzar en procura de satisfacer esa cuota es un verdadero desafío para este sector productivo.

Solo hay cinco frigoríficos autorizados por el SENASA para exportar a la UE. Sin embargo, y debido a las restricciones impuestas por la misma, en las últimas zafras las exportaciones nacionales se han limitado en su casi totalidad a la provincia de Santa Cruz.

En el último año se retomaron los envíos procedentes de Chubut, aunque en valores reducidos hasta el momento. Estos frigoríficos han orientado, a partir de la devaluación, más del 90% de sus ventas al mercado externo.

La mayor parte de los envíos corresponden a carcazas (casi el 60% son corderitos de 9 a 13 kgs.). Entre los cortes se destacan los productos sin hueso por ser los de mayor valor unitario. No obstante, sólo representan poco más del 5% del valor total exportado.

La principal restricción para el aumento de las exportaciones es la falta de materia prima, es decir, previamente se debe aumentar el stock de ganado ovino.

Si bien en los últimos cinco años la carne ovina ha venido experimentando incrementos de precios importantes, para el año 2005 las perspectivas de un aumento de la producción de Australia y Nueva Zelanda, quienes concentran el 90% de la oferta exportadora mundial, determinarían que los precios se estabilicen en valores más bajos que los registrados en 2004. Hay un auge del consumo que se potencia con el prestigio ganado por el cordero patagónico, muy demandado desde Europa, algunos países árabes y Sudáfrica.

La importación de carne ovina fue de 185 toneladas, un 30% superior al volumen importado en la zafra anterior. Esta cifra exigua revela que el desarrollo del mercado local está siendo abastecido por materia prima nacional. Sólo se importó carne ovina desde Uruguay y Nueva Zelanda, correspondiendo el 80% del volumen importado al primero de éstos.

Las exportaciones de cueros lanares han alcanzado 2.507 toneladas en peso efectivo, lo cual significa un aumento del 19 % en el volumen con respecto al mismo período de la zafra 2003/2004, aunque existió una disminución en los valores totales de dichas exportaciones. Del total de cueros exportados el 82% corresponde a cueros secos sin ningún grado de elaboración, el 16% a cueros curtidos y sólo el 2% corresponde a cueros terminados. Los principales destinos de las exportaciones de cueros lanares argentinos fueron Uruguay y Francia, quienes concentraron más del 66 % de las mismas.

En el Cuadro IV.4 se muestran los valores de las exportaciones totales de Argentina por rubro de producto por año calendario, en el cual se puede verificar el aumento en el valor total de las exportaciones tanto de lanas como de carne.

Cuadro IV.4 Exportaciones de lanas, carne y cueros por año calendario en miles de dólares

| Exportaciones en miles de dólares FOB | |||||||

|

Año |

TOTAL |

Lana |

Carne |

Cueros |

|||

|

U$S |

U$S |

% |

U$S |

% |

U$S |

% |

|

|

2003 |

180.081 |

162.259 |

90% |

8.618 |

5% |

9.204 |

5% |

|

2004 |

193.753 |

170.241 |

88% |

14.759 |

8% |

8.753 |

4% |

|

Variación 03/04 |

7,6% |

4,9% |

71,3% |

-4,9% |

|||

Fuente: Elaboración propia con datos de la SAGPyA. boletín ovino, zafras 03/04 y 04/05

El aumento en el valor de las exportaciones se explica básicamente por dos factores. Por un lado, los cambios en la composición de las exportaciones, en tanto continúan afianzándose los envíos de lana peinada en detrimento de las lanas sucias. Por otro lado, a partir del 2002 se produjo una recuperación en los precios en el mercado internacional que apuntaló el incremento del valor exportado.

Debido a la mejor situación en la que se encuentra el sector ovino argentino en lo que va del presente año, se estima que actualmente se está revirtiendo la curva descendente de los últimos años, con un importante incremento en el número de cabezas.

Se advierte en el sector una notable recuperación, a partir de la devaluación, de la caída de la convertibilidad y del alza sostenida de los precios internacionales de la lana, que ha significado que los productores vean triplicados sus ingresos. Como todas las actividades relacionadas con la producción de bienes para la exportación y bajo consumo de insumos importados, la ganadería ovina comenzó nuevamente a obtener márgenes de rentabilidad importantes con lo cual comenzó a observarse un considerable proceso de reactivación. El sector ovino está hoy en plena recuperación. Será un proceso largo y complicado, pero al menos se observan síntomas evidentes de crecimiento gracias a la rentabilidad actual de la lana y el buen posicionamiento del cordero patagónico en los principales mercados del mundo.

La recuperación de la actividad se está traduciendo en un paulatino repoblamiento de los campos, en mejoras en la calidad de las lanas con destino principal a la exportación y en la adopción de nuevas tecnologías de manejo. Aunque la lejanía de los centros de consumo y otros aspectos estructurales, limitan la rentabilidad aún en campos relativamente grandes. A esto se suma la insuficiente disponibilidad de vientres para recomponer las majadas de una manera inmediata.

Según la Federación Lanera Argentina, entre abril de 2002 y abril de 2003 la cotización de la lana a valor dólar subió hasta un 25 % para el caso de las fibras de hasta 21 micrones, debido fundamentalmente a la desaparición del stock australiano y a la disminución de su censo lanar, que pasó de 118,6 millones de cabezas en 2001 a 111,4 millones en 2002. En sintonía con esta situación y perspectivas, muchos productores intentan repoblar sus campos y se advierte una demanda creciente por vientres.

A nivel nacional el sector se encuentra atravesando una importante reconversión hacia la producción de lanas finas, por la marcada diferencia de precios que existe entre las diferentes finuras. Pero se debe aclarar que aproximadamente un 50 % del total de las existencias del país, está integrado por razas doble propósito, lo que indica y asegura la tendencia hacia las producciones mixtas de lana y carne.

La cría extensiva o intensiva de razas doble propósito permite, además de las lanas, participar en el mercado de carnes ovinas que en el pasado tuviera gran importancia. La producción de carne de cordero para consumo y exportación, cuya oferta es insuficiente, se presenta como una alternativa interesante en zonas de mayor aptitud ganadera que la Patagonia, si se considera que la oveja es complementaria, y no competitiva, del vacuno.

Para la región patagónica, la posibilidad de vender a Europa, supone acceder a precios que duplican los del mercado interno y poder faenar anualmente alrededor de 100.000 cabezas con ese destino.

Además, la Cámara de Diputados de la Nación aprobó una reducción de la alícuota del IVA para las carnes ovinas, que pasarán a tributar 10,5 % en lugar del 21 % actual, lo que podría significar un nuevo incentivo tendiente a lograr un repunte de la actividad.

Por otra parte, y aunque en la Argentina el consumo de carne ovina/habitante/año está segmentado, se advierte una demanda sostenida del producto por parte de los consumidores, sobre todo de zonas de crianza natural libres de pesticidas.

1- AGUILAR, M. y otros, Estado actual de los conocimientos sobre los procesos de desertificación en la Patagonia. Informe final. Patagonia XXI, comunicación técnica Nº131, (INTA, 1998), pág.22.

2- AGUILAR, M. y otros,…, op. cit. págs. 24/25.

3- AGUILAR, M. y otros,…, op. cit. pág.25.

Marcela B "Situación de la Actividad Lanera en Argentina" [en linea]

Dirección URL: https://www.zonaeconomica.com/explotaciones-ovinas/actividad-lanera (Consultado el 24 de Mar de 2026)