El Tamaño Importa

A un lado la ortodoxia ó "el tamaño sí importa"

Cabría preguntarse si, Paul Samuelson, el reconocido emérito profesor del Massachusetts Institute of Technology, con el cual más de una generación aprendimos con su ya "sesentañera" obra Economía, se habrá tirado de los pocos cabellos de su octogenaria cabeza luego de los últimos acontecimientos e intervenciones del gobierno norteamericano en los mercados financieros.

Autor: Walter Morales Carrasco

Resulta ilustrativo recordar cómo el Fondo Monetario Internacional, Banco Mundial, en fin, el llamado Consenso de Washington pregonaban la ortodoxia liberal originada en la escuela clásica de Adam Smith y los profetas del laissez-faire de que la "mano invisible" del mercado resolvía todos nuestros problemas.

Bajo éste enfoque, no resultaba necesaria la intervención del Estado, dado que generaba mayores perjuicios que beneficios, más aún si ésta intervención le implicaba a nuestros gobiernos endeudamiento que complique su posición fiscal.

Todo éste prólogo, podría parecer un monólogo incompleto en contra de los mercados y la globalización, sin ver integralmente la situación. Por tanto, resulta necesario precisar y analizar las medidas para paliar los efectos de la crisis financiera que hoy se vienen tomando a nivel internacional.

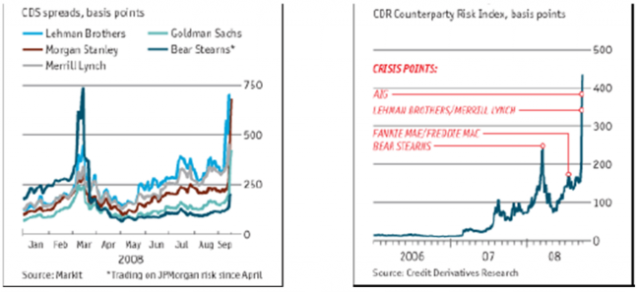

Viendo las cosas en retrospectiva, encontraremos que de los 6 principales 1 bancos de inversión norteamericanos, 4 han tenido serias dificultades que afectaron su supervivencia, habiendo observado rescates, compras y hasta declaraciones de insolvencia. Como señales previas, tomando datos elaborados por The Economist, a continuación se observa el significativo crecimiento de los spreads para invertir en ellos y los consiguientes indicadores de riesgo.

En éste sentido, primero Bear Stearns, que en marzo de éste año fue adquirido por JP Morgan Chase, apoyado por la Reserva Federal con un préstamo de U$. 30,000 millones. En la transacción, sus acciones fueron compradas a un valor unitario de U$. 10, siendo que en Enero del año anterior alcanzaron U$. 170 cada una.

También con las agencias federales Fannie Mae y Freddie Mac, destinadas a financiar el mercado de hipotecas y que se presumía contaban con garantías implícitas del gobierno, su situación financiera complicada obligó a que éstas garantías se hicieron explícitas, prácticamente a través de una nacionalización del gobierno estadounidense.

Siguiendo con los bancos de inversión, y lo más reciente, a mediados de Septiembre, se generaron, casi simultáneamente más sucesos dramáticos. Lehman Brothers, otro de los conocidos en Wall Street, se tuvo que declarar en quiebra, luego de que sus dos posibles salvadores, Barclays y Bank of America (BofA), hicieran sus evaluaciones y se negaran a comprarlo. En forma parecida, pero con mayor suerte Merrill Lynch, un histórico gigante de la bolsa neoyorkina, que venía con problemas, se tuvo que ofrecer por U$. 50,000 millones a su salvador BofA. Monto grande? No, éste valor es casi la mitad de su cotización de un año atrás.

Por último, el control de American Internacional Group (AIG), considerada la mayor aseguradora del mundo, fue asumido a nivel federal en EE.UU., a través de un préstamo de U$. 85,000 millones, a cambio del 79.9% de su capital "como garantía".

De lo anterior, cabría hacerse la siguiente pregunta: ¿Por qué no intervino el gobierno para evitar la quiebra de Lehman, como con Bear Stearns y las Fannie Mae y Freddie Mac y por último con AIG?

Tal vez, como siempre, se podría decir que intereses de por medio. Sin embargo, revisando las cifras, la respuesta pareciera tener que ver con lo que los americanos llaman "moral hazzard" o riesgo moral y sus efectos en la interpretación de los mercados sobre el excesivo intervencionismo gubernamental y fundamentalmente con la validación de la expresión de que "el tamaño sí importa".

Veamos, con Bear Stearns se buscó evitar inicialmente la debacle de los bancos, por lo cual pareciera acertado haber "facilitado" fondos a JP Morgan para comprarlo.

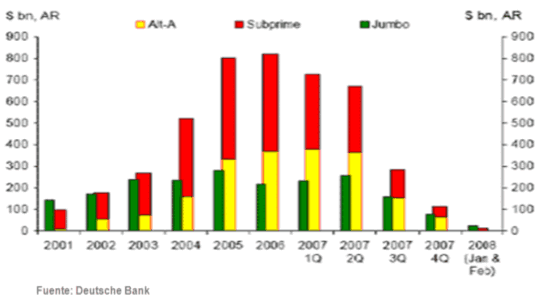

Posteriormente, Fannie Mae y Freddie Mac constituyen bases importantes en el sistema de hipotecas norteamericano, al comprar préstamos de viviendas, titularizarlos y venderlos, con una supuesta alta calidad crediticia, teóricamente eran AAA. Según PAM Global Investments, se había estimado que si las dos entidades detuviesen la expansión de préstamos en lugar de continuar ampliando sus carteras, el crecimiento del PIB durante los próximos dos años se recortaría entre 1% y 2%. El gráfico siguiente refleja claramente cómo se empezaba a secar la securitización, lo cual restaba significativa liquidez al mercado.

Además, dado que los bancos de inversión valoran sus activos financieros a través de un sistema de marcaciones o "mark to market", el hecho de no haberlas rescatado y hacer explícita la garantía gubernamental hubiera provocado una ola de liquidaciones de títulos que hagan bajar tanto los precios con devastadores efectos en los bancos que hayan tenido éstos tipos de papeles en sus balances. Ambas compañías tienen en circulación cerca de USD. 5.2 trillones (12 ceros) en valores respaldados por hipotecas 2 . Además USD. 1.6 billones en deuda propia emitida.

En forma igual o aún más delicada que con Fannie Mae y Freddie Mac, el caso de AIG pareciera haber requerido urgentemente apoyo. Sin dejar de mencionar su papel de gigante aseguradora corriente, AIG funciona básicamente como una cobertura de títulos valores, a objeto de incrementar sus calidades crediticias, con los llamados Credit Default Swaps (CDS). Al suscribir éstos CDS, AIG con su AAA como respaldo teórico de que si el emisor del título no paga, AIG es responsable, o sea AIG debiera pagar. Para ponerle cifras, su exposición alcanzaba a USD. 441,000 millones, cuya mayor parte los poseen bancos americanos y también europeos.

En cambio con Lehman, el Tesoro Americano desechó ayudarlo a último momento debido a que con las ayudas anteriores ya se habían generado expectativas de que cada financiera que caiga en problemas sería apoyada por el Estado, lo cual generaba un inmenso riesgo para los contribuyentes y el sistema en general. Paralelamente, también se estaba trabajando en el ambicioso plan con el Congreso para dar una solución más integral a la crisis, el cual ha sido propuesto con un costo aproximado U$. 700,000 millones. Por último, apareció en escena el problema de AIG que, por los números que hubiera afectado el no apoyarla, inclinaron la balanza a su favor.

También en otras latitudes del planeta se han visto medidas en ésta línea, como ejemplos: en Gran Bretaña el Estado asumiendo el control y colaborando en adquisición de Bancos, o en Rusia que para apoyar a sus tres principales bancos privados el gobierno les inyectó USD. 44,000 millones.

Los sucesos indican que por lo que implica y suena a “intervención = socialismo”, el Ejecutivo norteamericano la tiene complicada en la aprobación de su plan de salvataje o, en todo caso, en las acciones que deberá asumir para evitar una catástrofe. Como se puede observar, al parecer hemos entrado en una nueva era que por la complejidad del sistema financiero y la globalización obligan a intervenciones del Estado, a niveles antes impensados, en su papel para corregir o contener los fallos del mercado, en lo que debiera ser proteger a los agentes económicos de significativos daños mayores.

Walter Morales Carrasco, MSc.

Septiembre de 2008

1- Apartando que hoy se conoce que prácticamente todos y los más reconocidos bancos globales que operan con sofisticados instrumentos financieros han estado y continúan, en mayor o menor medida, expuestos a activos tóxicos, generando primeramente ingentes montos en previsiones y desvalorización de activos y por consiguiente pérdidas significativas.

2-Mas de la mitad del mercado hipotecario emitido en EE.UU., según la Oficina de Control de Empresas Federales de la Vivienda que es el ente que regula a Fannie Mae y a Freddie Mac.

wmorales "El Tamaño Importa" [en linea]

Dirección URL: https://www.zonaeconomica.com/crisis-financiera/intervencion (Consultado el 01 de Abr de 2026)

José Ángel Bejarano Cortez- Tijuana, B. C., 10 de junio de 2013

José Ángel Bejarano Cortez- Tijuana, B. C., 10 de junio de 2013 Las inversiones en la bolsa de valores permiten diversificar un portafolio de inversiones y obtener rendimientos, sin embargo, es necesario conocer bien su operatoria antes de ingresar al...

Las inversiones en la bolsa de valores permiten diversificar un portafolio de inversiones y obtener rendimientos, sin embargo, es necesario conocer bien su operatoria antes de ingresar al...