Costes Fijos y Costes Variables

Esta distinción es fundamental para saber cómo funciona una cuenta de explotación. De este modo tendremos:

-

Los costes variables: Varían conforme aumentan o disminuye el volumen de ventas. De este modo, nuestro coste variable por excelencia será el COSTE DE VENTAS. Aquí tenemos que puntualizar que nos podemos encontrar casos en que esto no se da tan claramente (Por ejemplo: Una compañía de teatro va a tener prácticamente los mismos costes independientemente de las entradas que venda por función. Es decir, a priori sus costes serán mayoritariamente Fijos).

Los costes variables pueden ser:

-

Proporcionales al volumen de ventas: Varían en la misma proporción que lo hace la venta.

Ejemplo:

Existe un incremento en Venta Neta del +10,30%, no variando de un año a otro ni el margen del Coste de Venta ni el del Beneficio Bruto.

-

Más que proporcionales al volumen de ventas: Ante variaciones de la venta, los costes variables crecen más que proporcionalmente a ésta.

Ejemplo:

Incremento de Venta Neta en un +10.30%, igual que el caso anterior, pero ahora el margen del Coste de Venta ha subido del 65% al 82% (más que proporcional) y por lo tanto su Beneficio Bruto se ha visto reducido significativamente.

Piénsese en un Rent a Car que cuando tiene alquilado todos sus coches propios, hace uso de otras compañías para poder atender a sus clientes, por lo que empezaría a incrementar sus costes de venta en ese punto.

-

Menos que proporcionales que la venta: En este caso los costes variables presentan un incremento/decremento menor al de la venta, proporcionalmente hablando, ante variaciones de ésta.

Ejemplo:

Tenemos el mismo incremento en la Venta Neta que en los casos anteriores pero el Margen del Coste de Venta ha decrecido considerablemente respecto al anterior por lo que el Beneficio Bruto ha crecido más que proporcionalmente.

Supongamos que nuestros proveedores tienen un sistema de precios de escalado decreciente, es decir, que por la compra de hasta cierto número de unidades tendría un precio, el siguiente bloque de unidades tendría otro menor al anterior y así sucesivamente.

-

Los costes fijos: Son aquellos que no presentan variación, aunque lo haga el volumen de ventas. En nuestro caso el TOTAL DE GASTOS DE EXPLOTACIÓN.

Sobre esto último haremos unas reflexiones:

Estamos de acuerdo que al variar el volumen de ventas afecta en cierta medida a los gastos de explotación como pueden ser personal (horas extras, incentivos,…), materiales (mayor uso de consumibles de oficia, de materiales auxiliares de venta,…), etc.; pero lo que aquí estamos buscando en nuestro esfuerzo por simplificar es si dichos gastos son mayormente proporcional a la variación de la venta para considerarlos como variables, pero por norma general los gastos de explotación tiene un alto componente fijo.

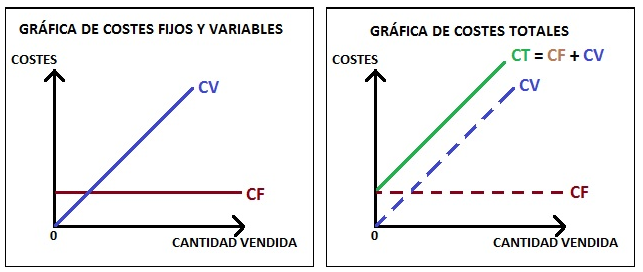

En la literatura económica es muy común representar estos costes mediante las siguientes gráficas:

Como se aprecia en las gráficas, tenemos los Costes Fijos (CF) que NO fluctúan con el volumen de ventas mientras que los Costes Variables (CV) SÍ. Evidentemente la suma de ambos nos da el Coste Total (CT).

Esta distinción entre Fijo y Variable es fundamental no sólo para conocer cómo funciona la cuenta de explotación como hemos comentado antes sino para hallar indicadores como el “Punto Muerto de la Empresa”, cuya pregunta sería: ¿Cuál es la Venta que tiene que realizar mi empresa para igualarse a los gastos de la misma?, es decir ¿Para qué volumen de venta obtengo beneficio “CERO”?

Bueno, bueno, bueno,…..

Llegado a este punto espero que os cuestionéis muchas de las cosas que estáis leyendo. Si es así, vamos en buen camino.

La empresa es una entidad que está en continua evolución y las necesidades de unas no son las mismas que para otras. Aquí estamos generalizando, pero no se quiere en ningún momento que el lector tome lo que se dice como un “Dogma de fe”.

¡Pues claro que si en una empresa tiene parte del sueldo de la plantilla va a comisión, esa parte se puede considerar variable!

¡Pues claro que no se puede tratar del mismo modo a la bolsa de supermercado que puede contener de uno a diez artículos por compra a una estuchería de joyas que sería unitaria por artículo, aunque ambos sean materiales!

¡Pues claro que ….! y así sucesivamente.

En estos casos, y todos los demás que se puedan ocurrir, nos podemos plantear varias soluciones posibles (“permítanme que insista”: y todas las demás que se puedan ocurrir):

-

Pasar esos gastos a mayor coste de mercancía. En el caso de la estuchería de joyas se vería claro que se puede tratar como un mayor coste de venta.

-

Dejar los gastos de explotación variables dentro de dicha partida, pero diferenciándolos (por ejemplo: Gasto de Personal y Gasto de Personal Variable).

-

Dejar los gastos de explotación variables dentro de dicha partida SIN diferenciarlos.

En estos dos últimos casos hay que tener en cuenta que hay que realizar más cálculos para ver el montante de coste variable y que se gravaría más si además no lo tenemos diferenciado.

Miguel Romero Melero "Costes Fijos y Costes Variables" [en linea]

Dirección URL: https://www.zonaeconomica.com/costes-fijos-y-costes-variables (Consultado el 16 de Jun de 2026)