PERU : Blindaje y situacion frente a la crisis financiera internacional

La crisis de octubre de 2008 había destruido alrededor de 25 billones de dólares EE.UU. de riqueza en los mercados bursátiles, y ello debido en gran parte a que nadie esperaba lo que de hecho ocurrió luego de siete años de fuerte crecimiento en los EE.UU. Muchos expertos esperaban que la desaceleración mundial se iniciaría en los mercados emergentes, sin embargo, ocurrió que la primera destrucción de riqueza financiera, así como el choque psicológico de ver de rodillas a muchas firmas top sucedió en Wall Street y ello fue el inicio del presagio del fantasma de la gran depresión. Luego de transcurrido los acontecimientos, si bien no estamos en la gran depresión, es cierto que el mundo ha quedado absorto de ver como la crisis económica financiera de los EE.UU, la Unión Europea, Japón y otras economías desarrolladas los han llevado a la recesión a fines de 2008

Siendo este el panorama, puede ser el momento que los países emergentes – como Perú-, empecemos a clavar persianas en las ventanas y esperar que pase el huracán que amenaza barrer todo el mundo en desarrollo. El artículo sugiere un pronóstico más optimista de la situación actual. Es poco probable que la actual crisis tenga la misma magnitud que la gran depresión de 1929. De hecho, los EE.UU. y los países de la UE han introducido políticas anticíclicas que, buscan impulsar la inversión y el crecimiento. En línea con este pronóstico más optimista, muchos países en desarrollo, como Perú, vienen adoptando las políticas apropiadas que podrán reducir el impacto de la crisis. Sin embargo, una necesidad de corto plazo en el monitoreo de la crisis es la necesidad de promover y cautelar el desarrollo financiero pues esta crisis ha puesto de manifiesto la importancia del riesgo de crédito y de la observancia de la gestión de sus instituciones para tutelar su crecimiento. En Perú, como en muchos otros países, la creciente clase media comienza a exigir productos financieros más sofisticados, como tarjetas de crédito, la banca por Internet y las hipotecas flexibles, sólo para nombrar unos pocos, lo que conlleva a una expansión del crédito y el crecimiento. El artículo reseña con cifras los buenos indicadores de liquidez, salud fiscal y crecimiento real que muestra Perú en los últimos años.

La Crisis Financiera Internacional

Las causas de la crisis ya han sido ampliamente analizadas y discutidas en muchos foros, webs y revistas, y sin duda, aparecerán más libros en los próximos años que explicaran el por qué la crisis fue inevitable y por qué pudo haber sido prevista, por lo que a continuación se detallan hechos objetivos del problema que se trata.

Tras la explosión de la burbuja “puntocom” en el 2000 y de los ataques terroristas del 2001, los EE.UU. y otras economías avanzadas se embarcaron en un período de sostenida expansión en sus políticas económicas para evitar la recesión. La Reserva Federal, por ejemplo, redujo su tasa de descuento no menos de 27 veces entre 2001 y 2003. Los bajos tipos de interés, facilitado por el enorme superávit comercial que China y otros países proveían mediante la compra de Bonos del Tesoro de los EE.UU, estimularon el rápido crecimiento del crédito. Ello fue acompañado de aumentos en los precios de la viviendas, impulsados sobre todo por el crecimiento del crédito, especialmente a través de préstamos hipotecarios.

En EE.UU., el mercado del crédito hipotecario subprime, dirigido a los hogares sin los medios esenciales para reembolsar los préstamos, tomó enormes proporciones, aproximadamente 1,3 billones de dólares de los EE.UU. La mayor parte de estos fondos fueron prestados en hipotecas subprime por los prestamistas hipotecarios conocidos como Fanny Mae y Freddie Mac, estos préstamos subprime, luego eran vendidos, en los mercados secundarios en todo el sistema financiero por los banqueros de inversión quienes fueron capaces de emitir y titulizar estos préstamos incobrables debido a una combinación de falta de regulación e imaginativa ingeniería financiera.

En este contexto era difícil evaluar los riesgos de estos créditos hipotecarios titulizados lo que permitió aumentar aun más la emisión de hipotecas subprime. Así, a pesar de su riesgo subyacente, estos vehiculos de inversion fueron comprados por instituciones financieras por dos razones muy particulares: el crecimiento de la economía mundial y el pago de comisiones/incentivos. Y es que durante la fase expansiva de la economía mundial las herramientas de gestión de riesgos standard generalmente resultan insuficientes. Asi, las agencias de calificación, en particular, otorgaron altas puntuaciones ya que suponian condiciones de crecimiento favorables: el 45 por ciento de todos los nuevos valores evaluados por Standard and Poor's en 2007 fueron calificados AAA.

En cuanto a pago de incentivos se refiere, los pagos excesivos de los CEOs de muchas empresas financieras, constituyeron una grave violación a las políticas de buen gobierno corporativo. Wall Street ha tenido en esta decada el más alto rango de remuneraciones corporativas, sus ejecutivos ganaron sueldos de ocho cifras y su sistema de bonificación, que premia en el corto plazo los beneficios comerciales, fue un incentivo para engrosar las comisiones de los ejecutivos de Wall Street que más se preocuparon en colocar valores exóticos en los mercados publicos de todo el mundo, despreciando el riesgo.

El verano de 2007 el aumento de impagos de hipotecas y el creciente número de hipotecas en los EE.UU. señaló que el mercado subprime entraba en crisis. Los precios de la vivienda y los precios de las acciones comenzaron a caer en picada. Ello redujo el valor de la riqueza de las familias en los EE.UU. por billones. La solvencia de Fanny Mae y Freddie Mac, así como de un número conocido de las instituciones financieras internacionales se vió amenazada por estos incumplimientos y el derrumbe de los precios de casas y de las acciones. El 7 de septiembre de 2008, el Gobierno de EE.UU nacionalizó Fanny Mae y Freddie Mac. Luego, el 15 de septiembre de 2008, la empresa Lehman Brothers, con 639 mil millones US$ en activos, se declaró en quiebra, la más grande en la historia de EE.UU. Esto produjo el pánico financiero generalizado, con ventas a gran escala de acciones en las bolsas. La banca de inversión de Estados Unidos fue aniquilada. La FED ordenó la repentina reducción de la disponibilidad de crédito, en particular en el mercado interbancario, lo que precipitó el colapso de muchas empresas, es lo que se conoce como el dilema de la "Reina de Espadas” esto es, el hecho de que los valores que contienen malas hipotecas subprime se distribuyeron en todo el sistema financiero e instituciones pero no se sabía dónde estaban. Esto creó un riesgo de contraparte, que llevo a la situación en la cual la agitación del mercado interbancario ya no era un problema de liquidez que podría mitigarse simplemente con herramientas de liquidez del banco central, sino que se convirtió en un problema de riesgo inherente.

Cuando los EE.UU. la Cámara de Representantes el 29 de septiembre de 2008 rechazó una primera propuesta de rescate financiero por 700 mil millones de US$ dólares (aunque días más tarde la aceptaría), Wall Street experimentó su mayor caída en su historia (El Dow Jones cayó 800 puntos en una sesión volátil) Luego, los bancos en Europa, pronto fueron afectados debido a su exposición financiera a Estados Unidos. El 8 de octubre el gobierno del Reino Unido dispone recapitalizar ocho bancos del país, seguido por un acuerdo entre los países de la zona euro el 15 de octubre de inyectar más capital a bancos en dificultades y ofrecer garantías para los préstamos interbancarios, el costo para el contribuyente europeo es de más de 1,3 trillones de US$.

Sin duda hay muchos más interesantes e importantes aspectos para estudiar de la crisis, sin embargo, es menester señalar que la anatomía de la crisis es más bien sencilla: el crédito fácil, préstamos incobrables, la debilidad de la regulación y supervisión de los instrumentos financieros sofisticados, la deuda morosa, insolvencia de las principales instituciones financieras, una pérdida de credibilidad y confianza, y el pánico financiero y la venta masiva de activos y valores en pos de una acumulación desesperada de efectivo por los bancos y los particulares. La interconexión moderna de los mercados financieros, especialmente entre países desarrollados, ocasionó que el pánico se extendiera rápidamente, causando un enfriamiento generalizado del crédito y fuertes descensos en el consumo, la inversión y el comercio en todos los países del G7.

El cuadro Nº 1 intenta compendiar una lista resumida de respuestas a la crisis actual, que los gobiernos pueden adoptar (y han adoptado) como “recetas” Estas incluyen (i) medidas para detener la crisis y restaurar la confianza de las personas en sus bancos y en el sistema financiero, y (ii) medidas para reducir la caída del sector real de la economía. No existe “La Teoría de las crisis financieras” que sea comúnmente aceptada y proporcione la política correcta que cada país debería adoptar a raíz de la crisis. Sin embargo, de las experiencias aprendidas en crisis financieras pasadas, las probables respuestas necesarias en los países en desarrollo tendrían que incluir una receta inmediata, una receta a corto plazo (estabilización) y largo plazo (estructural) como se explica en el Cuadro N° 1.

|

CUADRO Nº 1: RESUMEN DE RESPUESTAS A LA CRISIS FINANCIERA |

||

|

HORIZONTE |

OBJETIVO |

OPCIONES DE POLITICA |

|

INMEDIATO |

CONTENCION DEL PANICO FINANCIERO |

Mejorar garantías de los depósitos bancarios. Mejorar garantías de los préstamos interbancarios Asegurar la liquidez en el sistema bancario Reforzar la supervisión e intervención. |

|

CORTO PLAZO |

EXPANSION MONETARIA EXPANSION FISCAL EXPANSION COMERCIAL |

Fusiones y Adquisiciones en el sector bancario Capitalizar Bancos, Financieras, Cajas. Reducir los costos de las deudas Aumentar las metas de inflación Aumentar los gastos sociales, incluyendo programas de empleo. Mantener la tasa de cambio a un nivel de competitividad comercial. Reducir barreras proteccionistas |

|

LARGO PLAZO |

DESARROLLO INTERNO DEL MERCADO FINANCIERO DESARROLLO DEL MERCADO FINANCIERO GLOBAL |

Aumentar la movilidad de las fuentes de financiamiento internos. Promover el acceso a fuentes de financiamiento. Aumentar la eficiencia del sector bancario domestico. Disminuir la represión financiera Establecer el férreo respeto al derecho de propiedad Revisar la apertura y concentración existente en el mercado financiero Promover un sistema financiero con mayor inclusión Reforzar la regulación y la supervisión Promover en la banca domestica la eficiencia y administración de los sistemas financieros globales Estudiar la revisión del acuerdo de Bretton Woods |

Perú: Blindaje Doméstico

La economía peruana puede compararse a una locomotora que se mueve por dos fuerzas: (i) un círculo de influencia interno y (ii) la turbulencia internacional. Hasta el momento en términos de crecimiento las dos fuerzas caminan juntas, sin embargo, Perú por ser una economía pequeña y abierta, está sobreexpuesta a los vaivenes de los mercados internacionales. Los expertos consideran que si los eventos internacionales comienzan a afectar a la otra fuerza – el frente interno -, la locomotora puede detenerse. Los síntomas ya se están sintiendo: inestabilidad y volatilidad de los precios claves como tipo de cambio, tasas de interés, commodities de exportación (minerales), precios de importación (commodities agrícolas, combustibles, insumos) así como desorden en general en los mercados de capitales y cambiario. La pregunta es ¿se detendrá la locomotora de la economía peruana?

La economía peruana viene de un ciclo de auge. En los años del 2002 al 2004 su crecimiento fue bajo pero con estabilidad de precios. El periodo del 2005 al 2007 fue un periodo de crecimiento alto con estabilidad de precios. El año 2008 el país llego a un máximo de crecimiento pero con alta volatilidad de precios e inflación. Se creía que el escenario podía continuar en el año 2009, pero la crisis de fines del 2008 agregó otro elemento: la recesion mundial.

Pese a ello, El Banco Central de Perú ha pronosticado que la economía se expandirá cerca del 5,0% en el 2009, la agencia Fitch Ratings estima un crecimiento del 4,0%. El año pasado, la economía creció un 9,8%. Existen razones para confiar en la buena performance de la economía peruana, las cuales resumo a continuación:

Liquidez

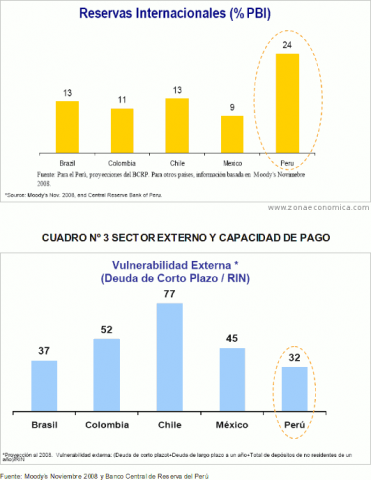

El periodo de auge de la economía permitió una acumulación de reservas internacionales. Las Reservas Internacionales Netas (RIN) sirven al país a enfrentar choques financieros externos e internos de corto plazo de tal forma que protege el flujo de crédito bancario. Entre el periodo comprendido desde agosto 2006 a febrero 2009 las RIN aumentaron US$ 15 478 millones, llegando al nivel de US$ 30 098 millones y equivalen a 3.1 veces la deuda de corto plazo del país, es decir, no existe un riesgo de liquidez en el sistema en el plazo inmediato. Los agentes perciben ello y se transmite confianza en el mercado domestico. Los cuadros 2 y 3 nos muestran el tamaño de las RIN respecto al PBI y a la deuda de corto plazo contrastando la situación de Perú vis a vis otros países de la región.

Crecimiento del Mercado Interno

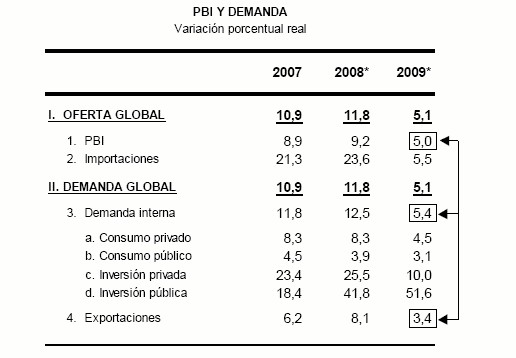

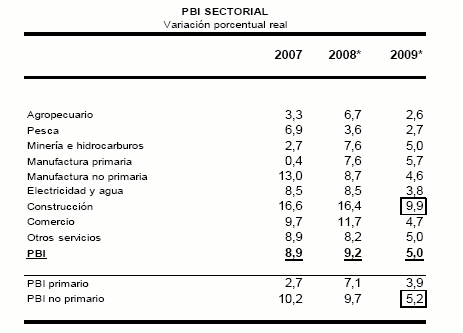

En los últimos tiempos el crecimiento de la demanda interna en la economía peruana viene siendo notable y ella está conformada por sectores no primarios que no depende de economías extranjeras, sobre todo EEUU. El Cuadro Nº 4 muestra que el crecimiento proyectado del PBI en el 2009 se sustenta en un crecimiento de la Demanda Interna del 5.4%, apoyado por el mayor dinamismo del sector construcción que debe crecer un 9.9%. Los sectores de Manufactura no Primaria y Comercio también colaboran con 4.6% y 4.7%, respectivamente (Cuadro Nº 5). Es de señalar que hay evidencia estadística de una medida de la disociación de las tasas de crecimiento en los últimos años no sólo de Perú sino de los países emergentes, así, en el caso de África y los países en desarrollo, las tasas de crecimiento económico se han disociado de los de los países más ricos desde principios del decenio de 1990. La proporción de las exportaciones de África y América Latina dirigidas a los Estados Unidos y la UE han disminuido significativamente, mientras que su comercio con Asia ha aumentado fuertemente en los últimos años.

Cuadro 4: Crecimiento Real del Perú

Fuente: Banco Central de Reserva del Perú

* / Proyecciones BCRP

Cuadro 5: Crecimiento Sectorial del Perú

Fuente: Banco Central de Reserva del Perú

/ Proyecciones BCRP

Bajos Niveles de Deuda Pública

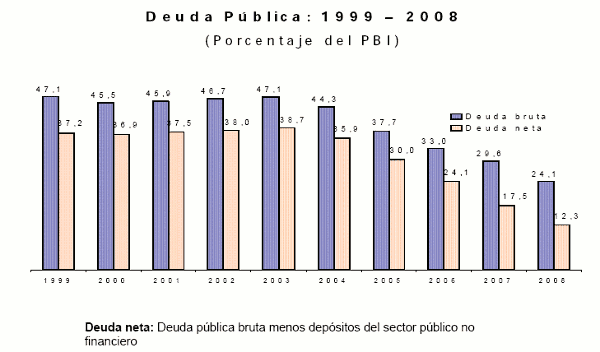

Perú ha logrado reducir sus niveles de Deuda Pública gracias a los superávits fiscales y al buen manejo de refinanciación de deuda consistente en la colocación, en mercados mundiales, de bonos soberanos lo que mejoró su composición en plazo, monedas y tasa de interés. En el cuadro Nº 6 se observa que la deuda Pública en los años 1999 – 2003 bordeaba el 50% del PBI. El 2008 se redujo al 24.1% del PBI. Es de señalar que en marzo de 2009 último se efectuó una emisión de bonos por un mil millones de dólares la cual cubriría las necesidades del tesoro público para los años 2009, 2010 y 2011 inclusive. Una señal que los mercados financieros perciben favorablemente la salud macroeconómica de Perú se reflejó en el hecho que esta operación registró una demanda superior a cinco veces la oferta de los títulos peruanos.

Cuadro 6: Peso de la Deuda Pública de Perú

Fuente: Banco Central de Reserva del Perú

Conclusiones

Existen al menos seis razones relevantes para intentar un pronóstico optimista.

(i) El epicentro de la crisis se ubica en los países desarrollados, no en los países emergentes como ocurrió en la mayoría de las crisis anteriores,

(ii) El sector financiero de Perú no ha sido directamente afectado;

(iii) En los últimos años se observa un grado de disociación de la tasa de crecimiento de Perú y EE.UU.

(iv) El crecimiento de Perú puede definirse como resistente a la crisis producto de un desarrollo diversificado, de la mejora de las políticas fiscales y lo aprendido de la experiencia de la crisis asiática de 1998,

(v) Los mercados emergentes más grandes, China y la India seguirán creciendo, aunque un poco más lento, y

(vi) El grado de expansión fiscal que lleven a cabo los países emergentes puede amortiguar el alcance de la crisis.

En el caso peruano las estadísticas muestran que las medidas recomendadas en el Cuadro Nº 1 como respuestas a la crisis, son posibles de alcanzar en el corto plazo por contar con los recursos disponibles. La crisis financiera se ha producido en un momento en que Perú ha venido disfrutando de años de buen crecimiento, y esto junto con la mejora de la gestión macroeconómica (producto de lo aprendido de las anteriores crisis financieras) se ha traducido en una economía más consistente. Este análisis sugiere un pronóstico más optimista respecto de la situación actual que enfrenta el país.

Fcruzado "PERU : Blindaje y situacion frente a la crisis financiera internacional" [en linea]

Dirección URL: https://www.zonaeconomica.com/peru-blindaje-situacion-frente-crisis-financiera-i (Consultado el 04 de Jul de 2026)