Crecimiento Económico

Crecimiento Económico

¿Qué es el crecimiento económico? Tasa de crecimiento económico. Fuentes del crecimiento económico. Críticas al crecimiento económico. Crecimiento Económico y Desarrollo.

Deficiones de los términos de economía.

¿Qué es el crecimiento económico? Tasa de crecimiento económico. Fuentes del crecimiento económico. Críticas al crecimiento económico. Crecimiento Económico y Desarrollo.

La innovación técnica es el proceso de implementar nuevas ideas, relacionadas con conocimientos prácticos aplicados a un tema o disciplina en particular, dentro del ámbito de un proceso productivo.

La innovación técnica suele tener como resultado menores costos de producción, por mejoras en los procesos y sistemas de producción, o mayor valor agregado, por ejemplo, por productos o servicios de mayor calidad o nuevas características.

El concepto de regionalismo abierto se refiere a un tipo de estrategia de integración económica llevada a cabo por un país o región económica para facilitar el intercambio internacional de bienes o servicios y coordinar políticas económicas comerciales entre regiones.

Regionalismo tradicional, anterior a la aparición del regionalismo abierto, se caracterizaba por ser una política de sustitución de importaciones aplicada a una región, por lo que implicaba menor integración con el resto del mundo, excepto los países vecinos.

Ethereum es una revolucionaria tecnología que puede cambiar para siempre la forma en que funciona la economía mundial.

Bitcoin es la criptomoneda mas importante. Es este artículo te explicamos a fondo qué es Bitcoin y como funciona.

Blockchain es un concepto que está revolucionando las finanzas a nivel mundial. ¿Qué es blockchain? ¿El futuro de las finanzas estará dominado por Blockchain?

Blockchain es un concepto que está revolucionando las finanzas a nivel mundial. ¿Qué es blockchain? ¿El futuro de las finanzas estará dominado por Blockchain?

El PIB se refiere a Producto Interno Bruto.

El PIB es una medida del valor de la producción de un país. En particular se refiere al valor de los bienes y servicios finales producidos por un país.

Cuando el PIB de un país aumenta, se considera que la economía de ese país está funcionando relativamente bien, porque hay mayor empleo, mayor disponibilidad de bienes y servicios, mayor bienestar, etc.

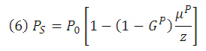

Xu y Osberg (2002) logran reescribir el índice de Sen, tomando como referencias los trabajos de Thon (1979) y Shorrocks (1995).

La fórmula propuesta para este nuevo índice es la siguiente:

La diferencia más importante con respecto al índice de Sen (PS) es la incorporación del índice de brecha de pobreza sólo entre los pobres (P1P ) y el coeficiente de Gini calculado entre las brechas de pobreza entre los pobres (^GP).

La propuesta del economista bengalí pretende suplir las fallas de los índices anteriores. El costo de lograr este objetivo fue desarrollar un índice que requiera una mayor dificultad de cálculo, sobre todo por los conceptos incluidos para tal fin.

El índice de Sen (PS) se calcula a partir de la siguiente ecuación:

Donde P es el headcount index, μP es el ingreso promedio (o gasto promedio) de los pobres, y GP es el coeficiente de Gini entre los pobres.

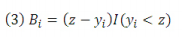

Este índice incorpora el factor de magnitud o intensidad en la pobreza. Para ello, lo primero es definir la brecha de pobreza (B) como la diferencia entre la línea de pobreza (z) y el ingreso individual (y).

La función I cumple el mismo rol que antes. La diferencia es que, para aquellos identificados como pobres, ahora se toma en cuenta la distancia entre la línea de pobreza y su nivel de ingresos. Es decir: qué tan lejos está de dejar de ser considerado pobre.