El Subsidio Específico a un Bien

El caso del subsidio, es realmente un impuesto negativo por lo que todo el análisis efectuado para el caso del impuesto, podría aplicarse para el subsidio, a diferencia que el precio del bien “X” disminuye y el precio relativo de “X” respecto al bien “Y” también se hace menor por lo que el consumidor consumiría más del bien subsidiado y menos del otro bien, en caso ambos se relacionen como bienes sustitutos. La pregunta sería la siguiente ¿Qué conviene más, el subsidio al bien producido o una transferencia de dinero del Estado a las familias?

Si aplica un subsidio específico a la producción del bien “X”, entonces el precio relativo disminuye y el consumidor consumirá más del bien “X”. Sin embargo, el valor del subsidio unitario multiplicado por la cantidad de bienes “X” que consumiría el consumidor después del subsidio nos dará el valor total del subsidio.

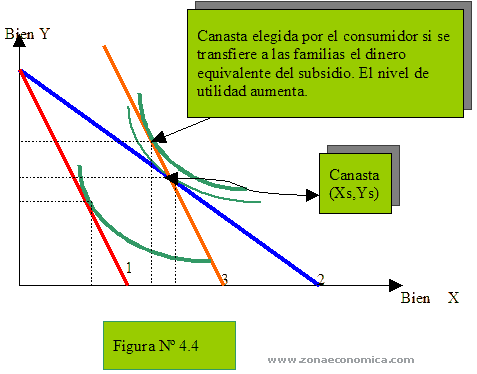

Analizando la Figura Nº 4 definimos la canasta después del subsidio específico como:

(Xs,Ys)

donde la letra “s” representa el subsidio específico al bien “X”.

Esta canasta es elegida por el consumidor una vez aplicado el subsidio específico al bien “X”. Al valorarse esta canasta con los precios del mercado, tendremos:

I = Xt.(Px - s) + Yt.Py

Esta ecuación representa a la restricción presupuestal Nº 2 de la Figura Nº4, el mismo que cuenta con una pendiente menor debido a que el precio del bien “X” disminuye en un valor igual al del subsidio específico.

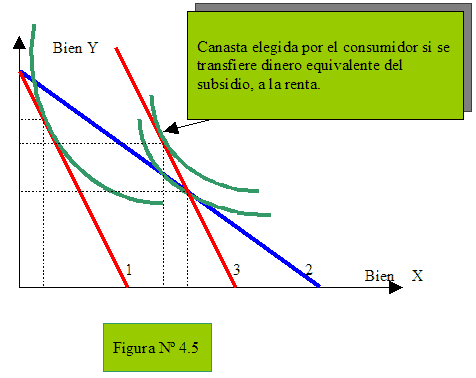

Asumiendo que el consumidor consumirá la “canasta después del subsidio” (Xs,Ys), pero sin considerar el subsidio específico, tendríamos que trasladar de manera paralela hacia afuera la restricción presupuestal Nº1, con los precios de los bienes “X” e “Y” originales, hasta que pase por el punto que representa la canasta antes mencionada.

Este nueva restricción presupuestal, la que denominaremos el Nº 3, según la Figura Nº 4, tendrá como precio relativo Px/Py , e incluirá al punto que representa la “canasta después del subsidio”, (Xs,Ys).

Como la restricción presupuestal Nº 3 está más lejos del origen del gráfico, significa que el ingreso nominal que le corresponde ya no es el mismo, sino, sería uno mayor en cuanto a valor monetario se refiere.

La restricción presupuestal Nº 3 se representa con la siguiente ecuación:

I = Xs.(Px - s) + Ys.Py

operando tenemos

I = Xs.Px - Xs.s + Ys.Py

efectuando arreglos, tenemos:

I + Xs.s = Xs.Px + Ys.Py

donde la expresión:

Xs.s

es el valor del subsidio a ser transferido a las familias, pues, es la cantidad del bien “X” consumido después del subsidio, multiplicada por el valor monetario del subsidio específico, “s”.

En tal sentido, si se conoce la cantidad del bien “X” a ser consumido dado el subsidio específico, y esta cantidad es multiplicada por el valor del subsidio específico, obtenemos un valor monetario, que sumado al ingreso nominal, ocasionará que el consumidor elija la misma canasta que la que consumiría si se reduce el precio del bien “X” en el valor del subsidio específico.

Ambas restricciones presupuestarias, la Nº 2 y Nº 3 pasan por el punto que representa la “canasta después del subsidio”, (Xs,Ys).

Si analizamos la Figura Nº 4, vemos que el subsidio ocasiona (en términos netos) que se consuma más del bien subsidiado (bien X) porque se hace más barato. Sin embargo si comparamos el subsidio específico y la transferencia de dinero a las familias, vemos que en el primer caso, se consume más del bien subsidiado (bien X) y en el segundo caso, menos del mismo bien. El motivo es que con el subsidio específico, el bien “X” se hace más barato, y con la transferencia a las familias, el bien “X” mantiene su precio original por lo que no se hace más barato. En tal sentido, el subsidio a las familias también beneficiaría a las empresas productoras del bien no subsidiado (bien “Y”) siempre y cuando la relación entre ambos bienes sea de complementariedad. Lo contrario sucedería si analizamos dos bienes que sean sustitutos. En este caso, el subsidio específico afecta a las empresas que producen el bien no subsidiado (bien “Y”) porque disminuye el consumo respectivo. Sin embargo, si comparamos el subsidio específico y la transferencia a las familias, sucede lo mismo que en el caso de los bienes complementarios, en el sentido que el subsidio específico beneficia más a las empresas productoras del bien subsidiado (bien X) y menos a las empresas productoras del bien no subsidiado (bien Y); en cambio la transferencia a las familias beneficia menos a las empresas que producen el bien que hubiese sido subsidiado (bien X), y beneficia más a las empresas que no iban a ser subsidiadas (bien Y)

Autor: O. Jack Ocrospoma Huerta

Jaquito "El Subsidio Específico a un Bien" [en linea]

Dirección URL: https://www.zonaeconomica.com/teoria-utilidad-demanda/subsidio (Consultado el 20 de Feb de 2026)