¿Qué es una cuenta de explotación?

La cuenta de explotación, también llamada estado de rendimientos, nos enseña los resultados que obtiene una organización o parte de ésta en un momento determinado.

De esta definición se desprende que de la suma de todos los estados de rendimientos de secciones o departamentos independientes se obtiene la cuenta de explotación total de la empresa. Del mismo modo, si hablamos de un grupo de empresas, la suma de todas las explotaciones independientes dará la cuenta de explotación global.

Por otro lado, el hecho de que se mida en un momento determinado tiene una doble finalidad:

- Saber la situación de la explotación en cuestión en ese momento.

- Poder compararse respecto a un momento anterior o presupuesto.

Una primera toma de contacto:

A continuación, presentamos una cuenta de explotación en su estamos más simple y a partir de ahí empezaremos a desarrollarla.

Este sería un esbozo de una cuenta de explotación estándar con unas partidas comunes en la mayoría de organizaciones:

-

Venta Neta: En este caso hemos deducido el impuesto indirecto del IVA en nuestro caso.

-

Costes Variables: Estos serían los costes que fluctúan proporcionalmente al volumen de venta. Este sería el caso del coste de la mercancía vendida.

-

Beneficio Bruto: Diferencia de Venta Neta y Costes Variables.

-

Costes Fijos: Son los costes independientes al volumen de ventas (Personal, Arrendamientos, …..).

-

Beneficio Neto o Resultado de Explotación: Diferencia entre Beneficio Bruto y Costes Fijos.

Analíticamente

Como se aprecia se ha introducido la columna “Porcentaje sobre Venta Neta” y que nos acompañará a lo largo del recorrido que haremos a través del análisis de la cuenta de explotación. Estamos hablando de Margen.

TIP: En este caso el margen de beneficios sería del 10% que no hay que confundirlo nunca con la Rentabilidad (Resultado de Explotación / Activo Total Medio) y que se usa erróneamente como sinónimos.

Desarrollo analítico de las cuentas de explotación

Para nuestro desarrollo vamos a tener siempre dos premisas que son simplificar y la segunda estandarizar.

Simplificar por varios motivos ya que la información una vez confeccionada debe ser fácilmente localizada e interpretada.

Estandarizar porque facilita también la interpretación y la integración de cuentas de explotación independientes para lograr un nivel superior (Este sería el caso de departamentos dentro de una empresa con cuentas de explotación propias o de varias empresas en el caso de un Grupo).

Pues bien, partiendo de la cuenta explotación básica expuesta en el punto anterior, daremos algunos consejos para adaptarla a la empresa, según sus necesidades.

La fuente

Lo primero sería localizar la fuente, es decir, ¿de dónde obtenemos los datos? Evidentemente los datos los obtenemos de nuestra propia empresa. No obstante, dependiendo de la estructura que tengamos en la organización los datos serán más o menos dinámicos a la hora de integrarse dentro de nuestro estado de rendimientos.

Esto quiere decir que dependiendo de nuestra organización podemos encontrarnos con varias circunstancias:

- No integrada: Estamos hablando de que tendríamos que recopilar la información de una forma más o menos manual ya que nuestros procesos de gestión informáticos no lo contemplan.

- Semi-integrada: Poseemos cierta infraestructura, pero tenemos que hacer pequeñas intervenciones para obtener la cuenta de explotación que deseamos.

- Integrada: Los sistemas de información de la empresa son los suficientemente ágiles para rescatar la información de donde se requiera para confeccionar la cuenta de explotación.

Independientemente del grado de integración de los sistemas de información, siempre habrá que darle unas premisas para crearla según nuestras necesidades.

Tip: En este punto aconsejo que las partidas que figuren en la cuenta de explotación se correspondan lo máximo posible con nuestras cuentas de contabilidad financiera ya que tendríamos que hacer muy pocos ajustes.

De este modo ya estaríamos en condiciones de realizar un estado de rendimientos más completo. Pondremos un ejemplo para después comentarlo.

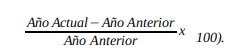

NUEVA COLUMNA: “Porcentaje sobre año anterior”. Es decir, la variación porcentual de un año respecto a otro y la forma de hallarlo lo hacemos con la siguiente fórmula:

100).

Las cuentas y cálculos de este estado de rendimientos se han obtenido de la siguiente forma:

-

Venta Bruta: Venta total realizada.

-

Descuentos: Descuentos realizados a clientes (a colectivos, por volumen de compras,…)

-

IVA Repercutido: Impuesto sobre el Valor Añadido. Impuesto indirecto que grava bienes y servicios.

-

Venta Neta: Resultado de descontar a la Venta Bruta, los Descuentos y el IVA repercutido.

-

Coste de Ventas: Sería el coste de comercialización o producción y todo aquello que lo grave. En las empresas comerciales habría que sumar las roturas o mermas, así como toda la pérdida desconocida (un ejemplo de esto último sería el caso de los hurtos) y las diferencias en inventario que pueden ser tanto positivas como negativas.

-

Beneficio Bruto: Diferencia entre Venta Neta y el Coste de Venta. El margen de este concepto corresponde al Comercial.

Hasta aquí el Beneficio Bruto, en el que haremos un inciso. Si la dirección de la empresa lo estima oportuno porque le proporciona información relevante, de la partida Coste de Ventas se podría deducir a su vez otros conceptos como Rappeles (Descuentos por volúmenes de compras) e incluirle los gastos de transportes o almacenaje repercutidos, entre otros y reflejarlos independientes en la cuenta de explotación.

-

Total gastos de explotación sin amortizaciones: Corresponde a todos los gastos imputables directamente a la empresa por la marcha normal del negocio como son Personal, Materiales, Servicios Financieros, etc. En nuestro caso lo hemos asemejado lo máximo posible a las cuentas financieras. No obstante, si existen cuentas con muy poco peso y que no den datos significativos, se pueden agrupar en una partida que por ejemplo la llamaremos “Otros Gastos de Explotación”.

-

Amortizaciones: Corresponde al coste del desgaste sufrido por el inmovilizado en un horizonte temporal determinado.

-

Total de gastos de explotación: Sería los gastos de explotación incluida las amortizaciones.

-

Beneficio Directo: Al Beneficio Bruto se le resta el total de gastos de explotación. También nos podemos encontrar el caso muy habitual que la organización estime oportuno obtener este Beneficio Directo antes de las amortizaciones y así poder comparar explotaciones que están en distintas etapas, desde la que está en su primer ejercicio a otra ya consolidada y con gran parte de su activo amortizado. Nosotros trataremos indistintamente ambas opciones.

-

Otros Ingresos: Como vemos, esta partida la hemos sacado fuera del Beneficio Directo ya que corresponden a ingresos que obtiene la empresa que no corresponde a actividad productiva. Un ejemplo puede ser cuando una empresa alquila un local que no está utilizando cuando su actividad comercial no son los alquileres inmobiliarios.

Sobre esta partida, hay que tener muy en cuenta que NO ES INGRESO POR VENTA por lo anteriormente expuesto ya que se suele confundir a menudo en este tipo de análisis.

-

EBIT / B.A.I.I.: EBIT es el acrónimo inglés Earnings Before Interest and Taxes, o en español BAII, beneficio antes de intereses e impuestos. En nuestro caso, al Beneficio Directo le sumamos Otros Ingresos.

-

EBITDA / B.A.I.I.A.: EBITDA son las siglas en inglés de Earnings Before Interests, Taxes, Depreciations and Amortizations. Se trata del resultado empresarial antes de intereses, impuestos, depreciaciones y amortizaciones. En nuestro caso sumamos al EBIT las amortizaciones para deducirlas del resultado. El acrónimo en español es B.A.I.I.A.

Como podemos apreciar, la cuentas de los Estados de Rendimientos son fácilmente identificables en nuestra contabilidad financiera. Del mismo modo si alguna empresa o autónomo, no estuviera obligado a llevar dicha contabilidad, los conceptos a los que hacemos referencia se pueden obtener a través de cualquier medio como son las ventas por caja, facturas, nóminas, etc., en definitiva, anotaciones de ingresos y gastos que cualquier profesional debería llevar para la buena marcha de su negocio.

Miguel Romero Melero "¿Qué es una cuenta de explotación?" [en linea]

Dirección URL: https://www.zonaeconomica.com/que-es-una-cuenta-explotacion (Consultado el 18 de Mar de 2026)