El Riesgo Crediticio

Elaborado por Ms.F.Econ. Félix Campoverde Vélez.

Asesor Empresarial y Catedrático Universitario- Universidad Espíritu Santo- Guayaquil.

El otorgamiento de crédito se ha constituido para muchas empresas y entidades financieras en el instrumento de penetración y profundización de mercado, y en consecuencia, la fuente de mayor riesgo de pérdidas y afectación patrimonial; de allí las oleadas de incertidumbre cuando no se cuenta con el personal, o asesoramiento adecuado para mitigar los riesgos de irrecuperabilidad del crédito.

Riesgo de crédito .-“Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas, indirectas o de derivados que conlleva el no pago, el pago parcial o la falta de oportunidad en el pago de las obligaciones pactadas.”

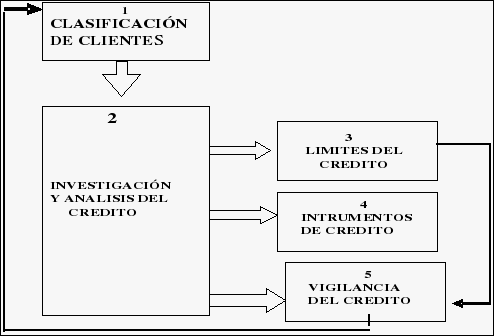

Es importante que las entidades bancarias o crediticias deban juzgar adecuadamente la solvencia presente y futura de sus prestatarios y administrar eficientemente su cartera, teniendo en cuenta que “al Conceder Crédito” se puede incurrir en tres tipos de riegos: 1) Riesgos de Iliquidez, 2) Riesgo de Instrumentación o legal, y 3) Riesgos de Solvencia. El primero se evoca a la falta de dinero por parte del deudor para el pago, reflejándose en el incumplimiento de no poder efectuar el pago dentro del período predeterminado o de efectuarlo con posterioridad a la fecha en que estaba programada de acuerdo al contrato. El segundo por la falta de precaución o conocimiento en la celebración de convenios, contratos, elaboración de pagares, letras de cambio, o instrumentos de tipo legal que obliguen al deudor al pago (asimetría de información) y el tercer riesgo que se podría incurrir, por falta de un verdadero análisis e identificación del sujeto de crédito; que no tenga activos o colaterales para el pago de sus obligaciones. Para ello es necesario que se adopte el siguiente procedimiento de investigación y análisis del crédito, que se reflejen en un verdadero Scoring de Cédito.(Record de calificación de clientes)

Las instituciones crediticias deben establecer esquemas eficientes de administración y control del riesgo de crédito al que se exponen en el desarrollo del negocio, en resonancia a su propio perfil de riesgo, segmentación de mercado, según las características de los mercados en los que opera y de los productos que ofrece; por lo tanto es necesario que cada entidad desarrolle su propio esquema de trabajo, que asegure la calidad de sus portafolios y además permita identificar, medir, controlar / mitigar y monitorear las exposiciones de riesgo de contraparte y las pérdidas esperadas, a fin de mantener una adecuada cobertura de provisiones o de patrimonio técnico.

La metodología para la administración y control del riesgo crediticio las fases de: identificación, medición, control y monitoreo del riesgo son esenciales para mitigar los riesgos: (Ver- Administración y control de los riesgos empresariales por Félix Campoverde )

El criterio para la formulación de las políticas de otorgamiento del crédito conservadoras o liberales; no deben depender de caprichos o albedrío de los directivos, sino de muchas circunstancias y situaciones: calificación del crédito por tipos de clientes, y productos, perfiles del prospecto de crédito, factores endógenos y exógenos (mercado) de la entidad crediticia, ya que otorgar un crédito implica la necesidad de hallar un equilibrio entre el imperativo de invertir en el cliente (visión comercial) y, por otro lado, el incremento de las necesidades financieras y sus costos (visión económica). En función de la situación en cada momento y coyuntura, la entidad deberá establecer unas condiciones u otras en políticas de concesión de crédito. Por ejemplo, en períodos interanuales, en función de la estacionalidad del producto o en función de cada situación del entorno económico. (Si recordamos el tema expuesto en administración y control de los riesgos empresariales el análisis del crédito sigue siendo cuantitativo y cualitativo).

Los síntomas y señales del comportamiento de la cartera crediticia son factores esenciales para la clasificación de los clientes actuales y futuros, para ello las metodologías y técnicas analíticas basadas en el comportamiento histórico de las operaciones de crédito y contingentes, que permitan determinar la pérdida esperada sobre la base de la probabilidad de incumplimiento, el nivel de exposición y la severidad de la pérdida. Para el cálculo de estos componentes se debe disponer de una base de datos mínima de tres años inmediatos anteriores, que contenga elementos suficientes para el cálculo de pérdidas esperada.

Para el calculo de la Perdida Esperada debe considerarse factores como: 1)Probabilidad de incumplimiento (Pi), 2) Nivel de exposición del riesgos (E), 3) Tasa de recuperación(r), y 4) Severidad de la perdida (1-r). Su formulación es:

Entendiéndose:

Probabilidad de incumplimientos(Pi), Es la posibilidad de que ocurra el incumplimiento parcial o total de una obligación de pago o el rompimiento de un acuerdo del contrato de crédito, en un período determinado contractualmente;

Nivel de exposición del riesgo de crédito (E).- Es el valor presente al momento de producirse el incumplimiento de los flujos que se espera recibir de las operaciones crediticias;

Tasa de recuperación (r).- Es el porcentaje de la recaudación realizada sobre las operaciones de crédito que han sido incumplidas;

Severidad de la pérdida (1 – r ).- Es la medida de la pérdida que sufriría la entidad crediticia después de haber realizado todas las gestiones para recuperar los créditos que han sido incumplidos, En este momento se ejecutan las garantías o se deberá recibirlas como dación en pago. Cabe anotar que la severidad de la pérdida es igual a (1 - Tasa de recuperación);

Pérdida esperada (PE).- Es el valor esperado de pérdida por riesgo crediticio en un horizonte de tiempo determinado, resultante de la probabilidad de incumplimiento, el nivel de exposición en el momento del incumplimiento y la severidad de la pérdida.

Para la mitigación de los riesgos crediticios es frecuente tener en cuenta que a través de la información obtenida del cliente y de la relación comercial aparece una serie de alarmas que deben ser investigadas y analizadas correctamente:

-Atrasos en el pago de recibos.

-Expansión galopante en corto tiempo. – (Se debe contrastar su capacidad financiera).

-Pedidos superiores a consumo habitual.

-Solicitud reiterada de renovaciones.- (Evaluar cada petición exigiendo garantías a las mismas.)

-Impago de impuestos y cuotas de la Seguridad Social.

-Gastos desproporcionados a la actividad.-

-Desmejoramiento en la presentación del local.

-Entre otras...

De estas surgen las Provisiones específicas, del análisis individual de cada sujeto de crédito como estimaciones de pérdida, que son constituidas sobre un segmento del portafolio, en aplicación de la normatividad vigente de cada país.

-El ejecutivo de como parte de su proceso operativo debería tener en cuenta siempre:

-Cada solicitud de crédito es una oportunidad.

-No prejuzgar, sino escuchar con interés

-Conceder el Crédito con Suavidad y Humildad (No darlo como un favor)

-Las reglas pueden enriquecer los conocimientos

-Cerciorarse de que el cliente conoce los plazos las condiciones contratuales.

-Ser justo y uniforme en materia de descuento y recargo

-No permitir que el cliente señale las condiciones de negociación

-Cerciorarse de que las cifras están correctas

Anónimo "El Riesgo Crediticio" [en linea]

Dirección URL: https://www.zonaeconomica.com/riesgo-crediticio (Consultado el 30 de Jul de 2026)