El Fraude y sus Elementos en la Administración de Riesgos

Elaborado Por: MsF.Econ. FÉLIX CAMPOVERDE VELEZ

Catedrático Universitario y Asesor Empresarial, Guayaquil-Ecuador

“Fraude es cuestión de conducta y valores”

Cada vez son más las empresas ponen énfasis en el fortalecimiento de los mecanismos internos para asegurar el retorno de la inversión. El apego a prácticas éticas de negocios, se hace necesarias ante la oleada de Fraude y errores intencionales al no observar procedimientos, leyes y regulaciones locales o internacionales que han con lleva a grandes perdidas de afectación patrimonial.

El contar con un verdadero Código de ética que debe incluir las responsabilidades de todos los autores de los procesos operativos empresariales; como son empleados, accionistas, proveedores, clientes y la comunidad en general, además de establecer también lineamientos disciplinarios en caso de incumplimiento deben tenerse en cuenta los procedimientos elementales metodológicos de la administración y control de los riesgos, para identificar, analizar, evaluar a partir de los impactos y la probabilidad de ocurrencia en procura de un mejoramiento continuo. (Ver administración y control de los riegos empresariales elaborado por el autor)

El fraude se refiere al acto intencional de la administración, personal o terceros, que da como resultado una representación equivocada de la realidad, por ejemplo en la manipulación, falsificación o alteración de registros o documentos y malversación de los activos.

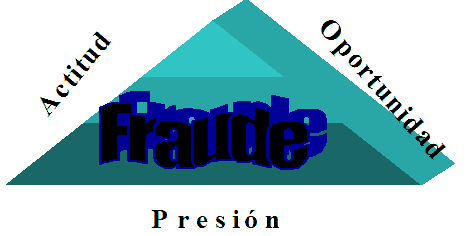

De hecho el fraude y el error e indica la responsabilidad de prevención en la administración del negocio, al no contar con información consistente, oportuna, completa, respaldada, fidedigna y falta de normativas (reglas) claras en las transacciones operativas, provocan que los Elementos del Fraude se hagan presente con la Actitud, Oportunidad y Presión que son parte de la conducta de los individuos en los procesos empresariales.

La actitud de no respaldar la información, no contar con un control interno preventivo concurrente, refleja elemento intencional del fraude.

La oportunidad de evadir las normas y leyes vigentes empresariales y gubernamentales con llevan a la presencia del fraude. Oportunidad provocada por la falta de controles.

La presión que involucra al ejecutivo el no tomar las prevenciones en los procedimientos, evadido sus por voluntades y convicciones endógenas y exógenas; constituyen la intención de realizar fraudes

Sin duda la cultura predominante del Fraude está marcada por el progresivo individualismo, el consumismo, la hegemonía de los principios del mercado centralista, el débil compromiso con lo público, una cierta mentalidad política que prescinde del horizonte ético de los valores, el afán por el poder, la codicia por obtener bienes materiales en forma indebida a cualquier costo que forman parte de la fuente de corrupción, esta se encuentra asociada con la obtención de beneficios, mediante la utilización de la influencia otorgada por cargos públicos o por la fortuna privada, que generan un enriquecimiento ilícito.

La pregunta que siempre nos hacemos: ¿ Cómo se evita un fraude?

-La respuesta sencilla es la de mejorar el control administrativo, implementar practicas y políticas de control, identificar y analizar los riesgos que motiven a un fraude, tener la mejor gente posible, capacitada, bien remunerada y motivada e identificada con la empresa.

El fraude no debe confundirse con los errores ya que pueden ser consecuencia de fallas matemáticos o administrativos en los registros contables, aplicación errónea de procedimiento. De allí que se puede hablar de errores tolerables, errores por omisión no intencional.

CONTRIBUCIÓN DE C&C

Anónimo "El Fraude y sus Elementos en la Administración de Riesgos" [en linea]

Dirección URL: https://www.zonaeconomica.com/fraude-riesgos (Consultado el 16 de Jul de 2026)