Administración de los Riesgos Empresariales

Por: MsF.Econ. Félix Campoverde Vélez.

Asesor Empresarial y Catedrático Universitario- Universidad Espíritu Santo- Guayaquil- Ecuador

[email protected]

“El resultado final de una compañía se construye por su habilidad para lograr los objetivos y evitar los riesgos”

El tema de la administración de riesgos ha ganado gran popularidad en los años recientes y su importancia se ha establecido de manera firme, especialmente en el sector financiero. En el ámbito internacional, la evolución de la disciplina ha sido vertiginosa debido a la experiencia derivada de las crisis empresariales (Enron) y financieras que se registraron en los últimos 20 años. En nuestro caso ecuatoriano desde la crisis del sistema financiero, se ha procedido a implementar por el Organismo de Control y las propias entidades del sistema financiero las directrices internacionales en la nueva regulación de Riesgos (Basilea II ), enfatizando en el carácter técnico de la actividad, por ejemplo, ahora es obligatorio que las instituciones financieras cuenten con un área especializada, responsable de la Administración de los Riesgos de la organización.

Como parte de este paradigma, se ha formulado bajo la misión de crear cultura organizacional de mitigación de riesgos para administrar los riesgos corporativos, el llamado “Buen Gobierno Corporativo”.

El riesgo según su definición.- Es la posibilidad de que ocurra un acontecimiento que tenga un impacto en el alcance de los objetivos, por lo cual el riesgo se mide en términos de consecuencias y probabilidad.

En términos generales, podríamos decir entonces que la gestión de riesgo es el arte de oscilar entre la pérdida y el beneficio.

A pesar que aparecen algunas diferencias en los detalles, en la mayoría de las definiciones el riesgo empresarial se interpreta en el espacio de categorías como incertidumbre, probabilidades, alternativas, pérdidas. El consultor español Mauricio León Lefcovich, después de destacar que ser empresario significa correr riesgos calculados, describe los rasgos del riesgo empresarial de la siguiente manera: “Existe riesgo cuando se tienen dos o más posibilidades entre las cuales optar, sin poder conocer de antemano los resultados a que conducirá cada una. Todo riesgo encierra, pues, la posibilidad de ganar o de perder, cuanto mayor es la posible pérdida, tanto mayor es el riesgo”. Para otros autores, como los economistas rusos G. Goldstein y A. Gutz, lo definitivo en el riesgo es la incertidumbre. Según ellos el riesgo es la incertidumbre en cuanto al potencial de pérdidas en el proceso de alcanzar los objetivos de la organización empresarial.

En definitiva la incertidumbre es la condición en que un individuo no dispone de la información necesaria para asignar probabilidades a los resultados de las soluciones alternativas para ello deberá disponerse de herramientas que faciliten la obtención de la información, a partir de esto surge la probabilidad objetiva y subjetiva.

La probabilidad objetiva, es la posibilidad de que ocurra un resultado específico con base en hechos consumados y números concretos.

Por ejemplo, aunque las compañías de seguros de vida no pueden determinar el año en que morirá cada tenedor de pólizas, pueden calcular las probabilidades objetivas que se basan en la expectativa de que los índices de mortalidad prevalecientes en el pasado se repitan en el futuro.

En tanto que probabilidad subjetiva, tales juicios varían de un individuo a otro, dependiendo de su intuición, experiencia previa en situaciones similares, conocimientos y rasgos personales (como preferencia por la asunción o por la elusión de riesgos).

¿Por qué motivo es importante la Administración de los Riesgos Empresariales?-Cualquier actividad empresarial busca un objetivo de lucro, cuanto mayor riesgo tiene un activo mayor será la rentabilidad mínima exigida por los accionistas.

La rentabilidad de las empresas está directa o indirectamente vinculada con los precios de activos financieros; la sobrevivencia misma de las compañías depende de los movimientos en dichos mercados. Razón por la cual, se ha tornado cada vez más relevante poder anticipar las posibles variaciones de las tasas de intereses, las cotizaciones de las acciones en los mercados bursátiles y el tipo de cambio, entre otras variables. No habría ninguna decisión financiera que tomar, si se pudiera determinar con precisión los cambios en estas variables. En la medida en que se enfrenta a la incertidumbre del futuro de estas variables, es necesario considerar los distintos cursos de acción posibles y las consecuencias en cada uno de los escenarios posibles. Por este motivo el análisis de riesgos está íntimamente relacionado con el proceso de toma de decisiones de portafolio, de hecho en el área financiera se estudian de manera paralela.

El éxito de las empresas en el ámbito financiero dependerá de la capacidad de análisis de las múltiples y crecientes alternativas que ofrecen los mercados, dentro de este contexto se torna cada vez más complejo el análisis de la interrelación dinámica de los factores de riesgo y la sistematización de los procesos en la toma de decisiones.

Tanto los intermediarios financieros como las áreas financieras de las empresas industriales y comerciales que aspiren a ocupar los primeros lugares de rentabilidad en el mercado, deberán tener acceso a sistema de gerencia de riesgo en manejo de portafolios y análisis de riesgos en su sentido más amplio, que incluye desde el manejo de fondos, hasta la estructura óptima de financiamiento y capital.

“El riesgo en sí mismo no es malo; lo que sí es malo es que el riesgo esté mal administrado, mal interpretado, mal calculado o incomprendido”

El Riesgos de un Portafolio.- Los precios de una acción varían por razones diversas. Estas variaciones implican riesgo para los inversionistas, por lo cual podríamos distinguir entonces dos clases de riesgos asociados con una acción:

El riesgo sistemático y el riesgo no sistemático. El primero se lo conoce como riesgo de mercado y esta asociado con los cambios en la economía a causa de factores internos o externos. Este tipo de riesgos no se puede compensar con la adquisición de una cierta diversidad de acciones porque todas están en las mismas condiciones, en ese sentido se trata de un riesgo no diversificable.

El segundo, el riesgo no sistemático, se debe a factores propios o internos de la empresa o entidad es único para ella y es independiente de los factores económicos, políticos o sociales, a estos se asocian los cambios tecnológicos, competencia, huelgas. Al ser intrínseco de una acción, por lo cual es posible compensar sus efectos comprando acciones de diversas empresas, de manera que si una acción se ve afectada por una causa negativa, se espera que a las otras no les suceda lo mismo y se pueda compensar el efecto negativo, lo cual quiere decir que este riesgo es un riesgo diversificable.

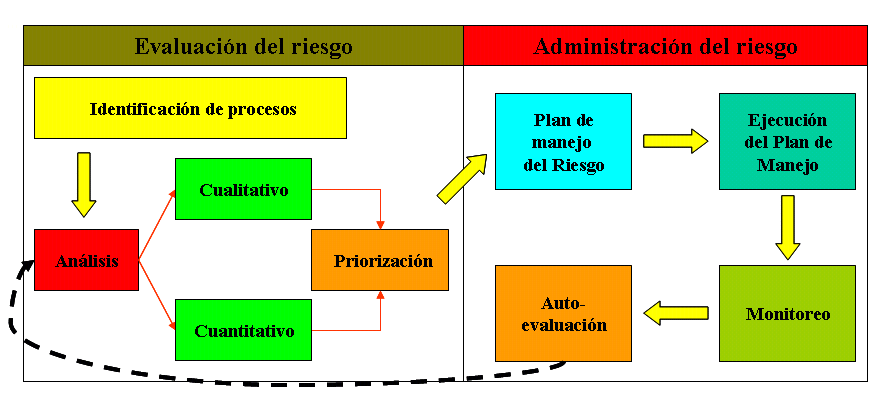

¿Qué es la Administración de los riesgos empresariales? - La administración y control de los riesgos debe comenzarse a entender desde su concepto básico: “Es el proceso continuo basado en el conocimiento, evaluación, manejo de los riesgos y sus impactos que mejora la toma de decisiones corporativas”.

Es decir es un proceso dinámico que asocia el conjunto de pasos secuenciales lógicos y sistemáticos que sirven para que el administrador, identifique, valore y maneje los riesgos asociados con su organización, los cuales de ser ejecutados correctamente ayudando a encontrar soluciones reales y prácticas a los riesgos detectados, minimizando pérdidas o maximizando oportunidades, para ello es importante entender que ningún administrador podrá tomar decisiones si no conoce el circuito del proceso del negocio; es decir: “ zapatero a tu zapato.”

Dado que el riesgo queda inevitablemente ligado a la incertidumbre sobre eventos futuros, resulta imposible eliminarlo. Ante esto, la única forma de enfrentarlo es administrándolo, distinguiendo las fuentes de donde proviene, midiendo el grado de exposición que se asume y eligiendo las mejores estrategias disponibles para controlarlo a medida que surge la necesidad de cuantificar la exposición del Activo en Riesgo (Valor en Riesgo = “Value at Risk”).

La adopción del enfoque contemporáneo permite el Análisis de Riesgos con base a los procesos; diferenciar los aspectos financieros y aspectos no financieros del Riesgo.

El riesgo financiero tiene tres componentes elementales: El primero, el costo y la disponibilidad de capital en deuda de inversión; el Segundo, la capacidad para satisfacer las necesidades de dinero en efectivo en una forma programada planificada; y, tercero la capacidad para mantener e incrementar el capital contable.

¿Qué requiere para implementarse un programa Enterprise Risk Management. (ERM)?

.

Entre los requisitos tenemos:

Entre los requisitos tenemos:

-

Conocer la actividad (Negocio) sobre la que se esta actuando, para Identificar todos los riesgos estratégicamente relevantes.

-

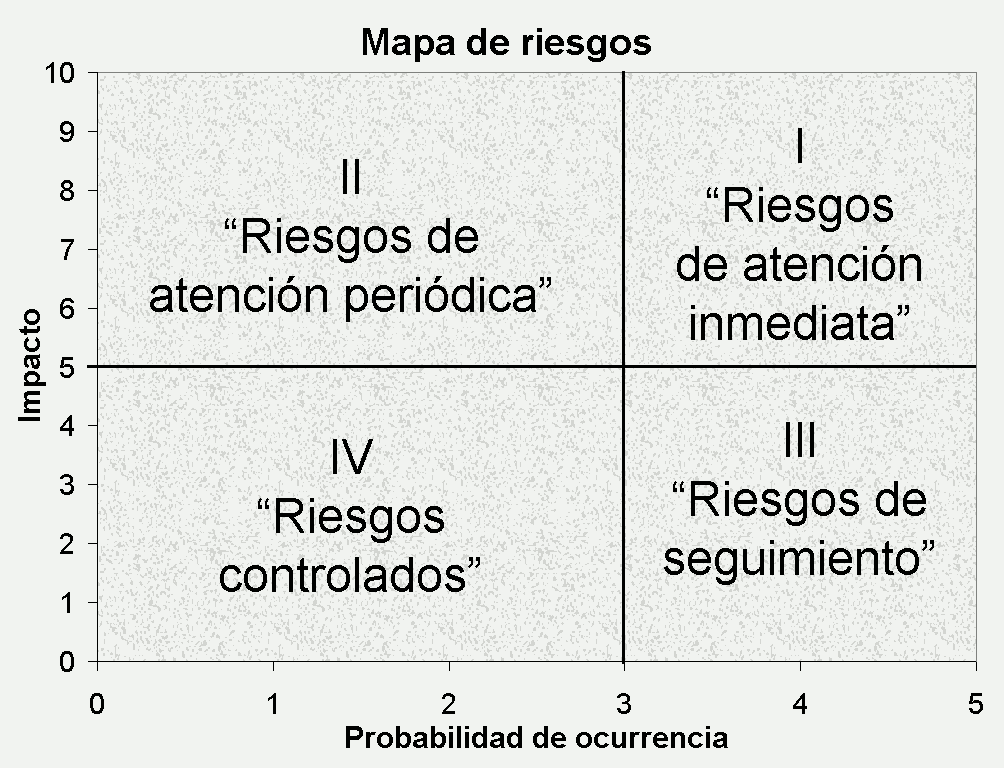

Ponderar su riesgo en función de su Impacto (Fragilidad) y Probabilidad de Ocurrencia con el debido uso de las herramientas y metodología adoptadas.

-

Evaluar la efectividad de controles existentes y potenciales para mitigar su impacto, de acuerdo a su entorno geográfico, perfil, segmento del mercado, característica del producto, y ciclo del proceso económico.

-

Mapear los Riegos de acuerdo a su importancia de impacto y materialidad.

-

Tomar decisiones respecto de los riesgos residuales en proporción a su impacto.

-

Adoptar el mejoramiento continuo.

Manos a la obra, “De usted depende”.- Los resultados en forma de pérdidas o de beneficios para su organización empresarial, considerando el doble objetivo; tanto de proteger la empresa como de explotar las oportunidades de beneficio que ofrecen los riesgos empresariales; en la generación de ventajas comparativas y competitivas.

Consultaría y Capacitación a tiempo C&C

Anónimo "Administración de los Riesgos Empresariales" [en linea]

Dirección URL: https://www.zonaeconomica.com/administraci-n-riesgos-empresariales (Consultado el 09 de Jun de 2026)